ど〜も!節約と投資で経済的自由を目指す底辺の社畜です!

先日、2022年4月1日の投資結果を公開しましたが、恐ろしい事実に気づきましたので、そちらについて解説したいと思います。

インフルエンサーやYouTuberに勧められるままにS&P500連動型の投資信託や全世界株式連動型の投資信託を全力で積立購入している方には、新たな視点が得られる内容となっていますので是非最後までお付き合いください。

社畜もS&P500の投資信託を積み立ててるよね?

おかげでいい勉強になりました。今は恐怖を感じています。

為替ヘッジとは?

さっそく結論から言います。S&P500連動型投資信託の危険すぎる真実とは『為替ヘッジ』です。

社畜は、eMAXIS slim米国株式(S&P500)をつみたてNISAで毎月33,333円購入しています。

eMAXIS slim米国株式(S&P500)は、有名なので今更わたしが説明する必要もないと思いますが、経費率が低いことで人気の商品です。 つみたてNISAの買付ランキングでは、結構な頻度で一位を獲得しています。

この大人気の投資信託、eMAXIS slim米国株式(S&P500)ですが、もう一つの特徴として『為替ヘッジなし』というものがあります。 eMAXIS slim米国株式(S&P500)に限った話ではないのですが、S&P500連動型、全米株式連動型、全世界株式連動型などの経費率が低い投資信託は、ほとんど全てが『為替ヘッジなし』となっています。

為替ヘッジをしないことで経費を低く抑えているということです。

『為替ヘッジ』とは、為替変動の影響を抑える仕組みの事です。為替ヘッジをすることにより、円高や円安の影響を抑えながら、海外の株式や債券に投資をすることができます。

逆に、為替ヘッジをしなければ、円高や円安の影響がダイレクトに円換算した株価や債券価格に反映することになります。

どのようにして為替ヘッジをおこなっているかについては長い話になりますし、今回の内容とは関係がないので省略させていただきます。

では、この『為替ヘッジなし』がなぜ問題なのかについて説明します。

為替(ドル円)の状況

まず、為替(ドル円)について少しおさらいしましょう。

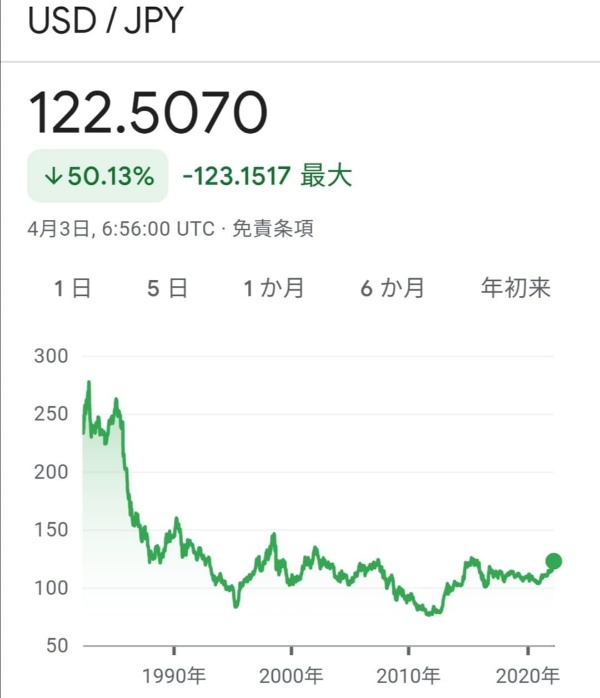

ドル円の為替レートは、戦後360円で固定されていましたが、1971年に308円の固定相場に変更されます。そして2年後の1973年に変動相場制となり、現在に至っています。

Googleファイナンスで見ることができる最大のチャートはこのようになっています。

長期で見ると、為替(ドル円)は右肩下がり、つまり円高となっています。しかし、2000年以降の期間に限れば、2002年の134円と2011円の76円間でのレンジ相場となっています。 かなり大雑把に言うと、為替(ドル円)は、75円〜135円の間で値動きすると考えておけば間違いないでしょう。 少なくともここ25年間はそうでした。

150円とか200円とか言っている人もいますが現実的には難しいでしょう。

例えば、1ドル150円の世界を考えてみましょう。2022年4月3日現在122円ですから約25%円安になることになります。 すると、米国人はどうするでしょうか。 当然、安い日本製品を購入するでしょう。 特に、米国はインフレが深刻ですから円安でお買い得な日本製品は飛ぶように売れるでしょう。 米国人はドルで支払いますから日本企業は大量のドルを持つことになります。 しかし、日本の従業員や株主には日本円で給与などを支払わなければなりませんから、ドルを売って円を買います。 為替レートは需給で決定されますから、ドルが売られ、円が買われれば円高になります。 反対に、米国の製品は日本で全く売れなくなります。 米国はドル安になるように金融政策を取るでしょう。 つまり、1ドル150円になる前に為替レートは安定すると言うことです。

これは極端に噛みくだいた例です。しかし、日本も米国も官も民も、為替レートを安定させる方向に力が働くのは事実です。1ドル150円といった極端な為替レートになることはないでしょう。 仮になったとしても、一瞬で調整されるはずです。

絶対はありませんけどね。

超長期では日本が滅んでいる事だってありえます。

投資は自己責任でおこないましょう。

ただし、これは経済が安定している二国間での話です。経済危機やハイパーインフレが起こるような国では成り立ちませんので、先進国以外の外貨預金などにはくれぐれもご注意ください。

話が逸れましたので本題に戻しましょう。 2022年4月3日現在、ドル円の為替レートは122円です。 過去25年間の変動幅が75円〜135円であることから考えると、円安の上限に近づいている言えるでしょう。

なぜ『為替ヘッジなし』が問題なのか?

いよいよ本題です。なぜ『為替ヘッジなし』が問題なのか?

まずは、3つのチャートをご覧ください。

これは、S&P500の直近6ヶ月のチャートです。2021年1月5日に4700ポイントを記録しています(1月4日に4793ポイントの最高値を記録しています)。その後、下落しましたが反転し、2022年3月29日に直近の高値4631ポイントを記録しています。その後、下落しましたので最高値は更新できませんでした。

次は、ドル円の直近6ヶ月のチャートです。2022年1月5日には116円でした。その後、急激に上昇し2022年3月29日には123円まで上昇しました。

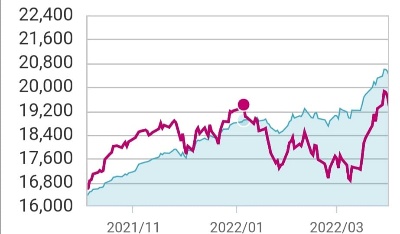

最後は、eMAXIS slim米国株式(S&P500)の直近6ヶ月のチャートです。2021年1月5日に基準価額19,408円を記録しています。その後、下落しましたが反転し、2022年3月29日に基準価額19,859円を記録し最高値を更新しています。

eMAXIS slim米国株式(S&P500)を積み立ててるんだよね?最高値更新はいいことじゃない?

いま売却するならね。

S&P500指数は最高値を更新していませんが、為替ヘッジなしのeMAXIS slim米国株式(S&P500)は最高値を更新しました。これは、円安の影響が強く出た結果です。

積み立ての初期では、基準価額ができる限り安いところで買うのが資産形成にとって重要なことです。円安が、つまり為替がこれを難しくしているのです。

さらに問題になるのは出口戦略です。リタイヤを意識し始めたら、保有資産の売却を検討することになるでしょう。もちろん、最高値で売り抜けることができる人はごく僅かです。しかし、仮に暴落中であれば売却せずにホールドを続け、リタイヤのタイミングを数年遅らせることを考える人がほとんどだと思います。

では、数年待ってS&P500が上昇したとしましょう。このとき円高になっていたらどうしますか?S&P500が20%上昇しても、為替(ドル円)が120円から96円になっていたら、円換算の保有資産額は暴落時のままです。

暴落時から4%ルールを開始すると失敗する可能性が高いことはご存知ですよね?

過去の値動きから、米国株、全世界株は右肩上がりだと、社畜も信じています。同様に、過去の値動きから為替(ドル円)はレンジで動く事を信じないのは楽観的すぎると思いませんか?

『為替ヘッジなし』は、出口戦略において大きなリスクであることがご理解いただけたと思います。

まとめ

米国株、全世界株は右肩上がりで成長を続けていくでしょう。それは、歴史が証明しています。

同様に、為替(ドル円)がレンジで動く事も歴史が証明しています。永遠に円安が進むことはありえません。これは断言できます。

では、どうすればこのリスクをヘッジできるのか。それは、保有資産に『為替ヘッジあり』の商品を組み込むことです。円安時の爆発力は小さくなりますが、円高時の資産減少をマイルドにできます。

レバナスを買いたいだけでしょ?

そもそもレバナスの値動きはマイルドじゃないよ。

おっしゃるとおりです。

『為替ヘッジあり』の商品は経費率が高くなります。このデメリットを理解して、適度に保有資産に組み込むことは、リタイヤを決定づける出口戦略に大いに役立つというメリットがあります。

経済的自由を目指す方の参考になれば嬉しいです。

コメント