ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

2026.4.27前澤さんのカブアンド社が第二期決算を発表していました。いつの間に…。

さっそく、読み解いていきたいと思います。

YouTubeの動画で前澤さん自身が解説していましたが、なかなか興味深いものになっていましたね。

まず最初に、第二期決算は2025.2.1〜2026.1.31の期間である事が説明されました。

第一期では、実際に売り上げが発生したのは、カブアンド各種サービスがリリースされた2024.11.20からであり、その期間はわずか2ヶ月と10日間程度でした。つまり、1年間という期間で見たときには、今回が初の決算と言えます。

最初に、第二期の振り返りということで、この間のカブアンドの動きが1枚のスライドで表示されていました。

中でも、カブアンド初のリアルイベントとなった「カブアンド総会」は、当日の会場の様子を写真を使って紹介していました。実際、一万人以上が集まったのは驚きです。無料でなく、有料でしたからね。ただ、収支は発表してほしかったです。上場しなければ無価値の株引換券が参加特典だったとはいえ、利用者からの大切な投資を、前澤さんの自己顕示欲のために使われたとあっては、いい気持ちがしない株主もいるのではないでしょうか。

そして、もう一つ。

カブアンドのサービスは、ここまで拡大しました。

当初は、6つのサービスだけでしたが、5つが追加されて、合計11サービスとなっていました。

2025.10には、M&Aによって、子会社2社をグループ化しています。ほけんパートナーズは、「カブ&ほけん」なんでしょうけど、AsianBridgeは、何の会社なんでしょうか?調べてみると、Webシステムやモバイルアプリ開発の会社みたいです。カブアンド本体とのシナジーが期待できそうです。

そして、新規サービスのなかで特に、カブ&カードは、後述しますが、既に収益の柱となっています。さらにさらに、今後もサービスは拡大することが発表されていました。株主にとっては楽しみなことですね。

それでは、決算の概要をみていきましょう。

前期よりスライドが分かりにくなっているのは、少し残念でした。

「KABU&カード」の利用額が、半端ないですね。741億円!

予想どおり、「KABU&ふるさと納税」の伸びは縮小しましたが、短い期間で、キャッシュレス市場のシェアをこれだけ奪ったのは、前澤さんの才覚ですよね。しかも、PayPaみたいな大盤振る舞いキャンペーンを打ったわけでもありません。シェアを奪われた他のクレジットカード発行会社は面白くないでしょう。繰り返しますが前澤さん、さすがです。

売上では、「KABU&モバイル」が大きいです。サービス利用者の属性としては、短期間でホッピングするとは考えにくいですから、サブスクリプションのストック型の安定した収入が、今後も見込めるでしょう。

売上高は、80億2,600万円(+506%)

営業損失は、14億9,600万円

当期純損失は、13億5,200万円

と、前期に続き厳しい数字が並んでしまいました。しかし、前期と比較すると、売上は約6倍と大幅に伸び、本業の儲けを示す営業損失も大幅に縮小しています。さらに、直近の半期のうち4ヶ月が単月黒字を達成したとのことでした。

第三期は、黒字化も視野に入ったかもしれませんね。

赤字だけを見ると悲惨ですが、そもそもベンチャー企業ですし、新規事業に積極的に投資してサービスを拡大し、拡大したサービスが利益を生み出している。そういった点を加味すると、

赤字だからダメ、なんてことはありません。

体力のある企業は、最初は利益度外視で、顧客の囲い込みを行い、シェアを独占します。

PayPayもメルカリもそうでしたよね?

次は、サービスの利用状況を見てみましょう。

延べ利用者数は146万2,000人となりました。

ただし、スライドの下の注釈のとおり、あくまで延べ人数です。ふるさと納税は、利用者数ですらなく、寄附件数です。1人で5自治体に寄附したら、5人とカウントされます。ですから、正味の利用者は146万人を大きく下回っているはずです。

株主数が82万人とのことですから、タダで株引換券を貰った非サービス利用者の数を考えると、実態は80万人弱といったところでしょうか?

もう一つ気になったのは、「KABU&プラス」の利用者が、ほとんど伸びていない点です。前期の28万2千人から3千人伸びて、28万5千人ですか?1年で3千人?少なくない?「KABU&プレミアム」に流れた?

「KABU&プラス」と「KABU&プレミアム」は、カブアンドの根幹部分です。プレミアム会員数は、発表すべきではないでしょうか?発表しなかったのは何故なのでしょうかね?

ただ、正味の利用者が2026年1月末時点で80万人もいないことは、Xのフォロワーが1000万人近くいる前澤さんからすると

まだまだ伸びしろがある

と捉えることもできます。前澤さん、今後の展開に期待しています!

ところで、2025.1.31時点の利用者数が、前期発表時には679(千人)だったのに、今期発表時には950(千人)に増えているのはなぜでしょうか?証拠画像も貼っておきます。比較しやすいように並べてますので、ご確認ください。

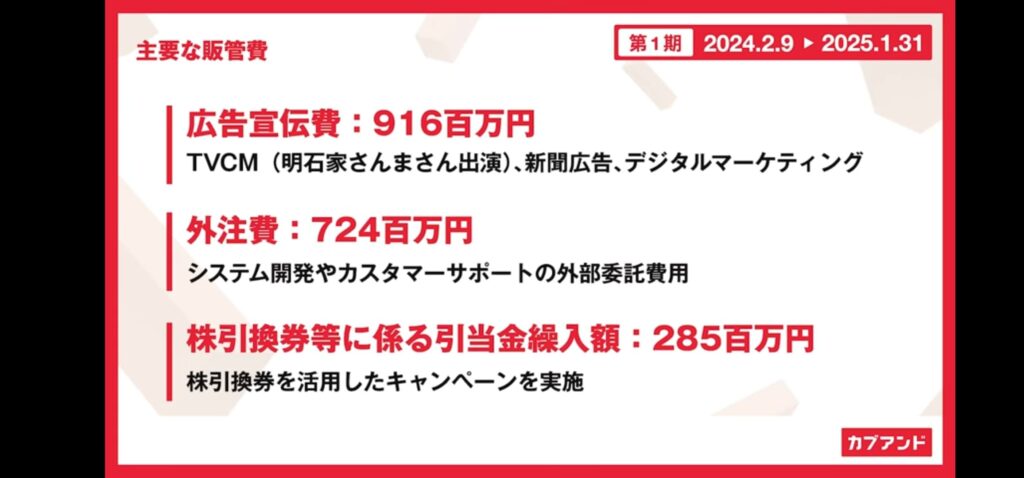

次は、主要な販管費についてです。

前期との比較がなかったので、下に前期を貼っておきます。

赤字の要因となった販管費。広告宣伝費が前回より減っています。明石家さんまさんの起用がなくなったからでしょうか。カブアンド総会も、平成ノブシコブシの吉村さんや、よく分からない若手を起用してましたもんね。株主にとってはいいことでしょう。

次に、外注費について考察してみましょう。前期発表では、外注費は当初想定よりカスタマーセンターを強化したことが影響したと説明されていました。外注費については、規模のメリットが出てくる項目なので、第二期以降は対売上比で縮小するはず、と私は予想していました。そして、予想どおり、売り上げ6倍に対して、外注費は2.3倍程度に抑えられました。これも、株主にとってはいいことでした。

問題なのは、「株引換券等に係る引当金繰入額」です。これは、キャンペーンとして株引換券を配った費用と、前期発表で説明されていました。カブアンドのサービスを利用していなくても配られた株引換券ですね。

これが、広告宣伝費の減少額2億円を、大幅に超えて伸びています。その伸び7億円以上です。今後も、登録者の伸びが鈍化すれば、こういったキャンペーン費用は増えてくると思われます。

これが株の希薄化を意味するということは、株式投資をされている方なら理解できるはずです。株引換券と引き換えられる株は、新株発行で賄われるからです。カブアンド利用者の方は、ここは注意しておいたほうがいいですよ。

次は貸借対照表です。

特に気になる部分はないですね。

赤字ですが、財務状況は健全です。念のため、前期発表も貼っておきます。

最後は、今後の見通しについてです。

新たに3サービスがリリースされることが発表されました。

「KABU&トラベル」は、旅行代理店ビジネス。「じゃらん」や「agoda」や「楽天トラベル」みたいな感じです。円安の今、なかなか厳しいですが、システムさえ作ってしまえば、利益は出るのではないでしょうか。

「KABU&海外eSIM」は、海外で通信する際に必要なeSIMです。我が家でも、子どもが修学旅行で海外に行った際に利用しました。Amazonとかでも安く販売されてます。ただそもそも、カブアンドの利用層が海外に頻繁に行くのでしょうか?前澤さんは、「希望が多かった」と言ってましたが…。

「KABU&メディカル」は、発表段階では、「多くの方に利用いただけると考えております。」と言っていました。私も「オンライン診療かな〜」と思っていたのですが、なんとAGA(男性型脱毛症)に特化したオンライン診療みたいです。GMOなんかがやってるやつですね。自由診療なので高額で、しかも継続が必要なので、サブスクリプション。うまく利用者を獲得できれば、儲かりそうです。

リリースされる新サービスは、いずれも代理店ビジネスでイノベーションはないですね。市場を独占することは無いでしょう。

もう一つ、VPP(Virtual Power Plant)の実証実験も進行していることが発表されました。これは、各家庭の太陽光発電パネルや蓄電池、電気自動車をネットワークでつなぎ、一つの巨大な仮想発電所として機能させる構想です。

これ、前澤さんが太陽光発電システムを買ってくれるわけじゃないんです。各自で買わされます。前澤さんは、太陽光発電システム業者(おそらく中国)からのキックバックで儲け、利用者に電気を転売して儲け、ホクホクな仕様となっています。

中国業者に食い物にされた日本のメガソーラー事業がどうなっているかは、皆さんご存知ですよね?

みんな、逃げて〜(笑)

また、今回は、上場時期の見込みなど、具体的な話はありませんでした。以前、前澤さんがXで、「早ければ2026年中」と言っていましたが、皆さんはどう思いますか?

株価は、需給で決定します。まもなく黒字化はしそうですが…。

カブアンド社、上場したとて買いたい人がどのくらいいるのかな?

利用者に幸あれ。

コメント