ど〜も!経済的自由を目指す底辺の社畜です。

とても嬉しいことに、2023年7月1日時点で金融資産が500万円を超えました。

ここまで、実に3年と4ヶ月を要しました。

これを、早いと見るか遅いと見るかは、人それぞれだと思いますが、わたしにとっては、

早かったな〜。

と、言うのが率直な感想です。

500万円貯まるまでの過程では、投資などのいくつかのことに取り組んできましたが、一番効果があったのは『節約』です。

一般の方と比較すると、かなり高いレベルの『節約』スキルが身についた、と自分では思っています。

今回も、お金を貯めたいと思っている方に、わたしの節約スキル、貯金のためにやったこと、やめたことを紹介していきます。

お金を貯めたい人は、ぜひ参考にしてください。

こうして3年で500万円貯めました3

キャッシュレスを利用しない理由はない

みなさん、商品やサービスを購入したとき、その支払には何を使っていますか?

現金ですか?

クレジットカードですか?

〇〇Payですか?

わたしは、まんべんなく使っています。

何だそりゃ。

キャッシュレスだけじゃないんかい!

ごめんごめん。

分かりにくかったね。

誤解がないように説明しますと、現金以外の支払いができない場合は、現金で支払っています。

具体的には、子どもたちの学費や学用品の購入などは、未だに現金のみです。塾代なんかも振込か口座振替のみですね。

街の定食屋さんなんかも、キャッシュレスを導入していない場合があります。

それから、飲み会などのお支払いは、幹事の方に現金で渡します。

こういった、現金以外の支払いができない場合を除くと、必ずキャッシュレスで決済するようにしています。

理由は、ポイントが付与されるからです。

例えば、楽天カードであれば、1会計毎に100円につき1%のポイントが付与されます。

今は、三井住友カードOliveの100万円修行中なので、100万円まではこちらをメインに使っています。こちらは0.5%還元ですが、100万円以上使うと10,000ポイントが付与されるので、実質1.5%還元に近くなります。

また、AEON系列で買い物するときは、イオンカードで1%、特定の日には2.5%とか5%の還元を受けています。

まあ、何らかの商品やサービスを購入した際は、購入額のおおよそ1%程度はポイントをもらっているということですね。

たった1%で何が変わるの?と思ったあなた。

1%は小さくないですよ。

例えば、クレジットカードを使える支出が年間100万万円あったとします。

現金で支払ったら、そのまんまですよね。100万円の商品やサービスを100万円で買っただけです。

これを、1%のポイントが還元されるクレジットカードで購入したらどうでしょうか?

100万円の商品やサービスをクレジットカードで購入したら、1万円分のポイントが還元されます。言い換えると、100万円の商品やサービスを実質99万円で購入したのと同じということになりますね。厳密には違いますが…。

年間1万円は大きいね。

年間200万円分の買い物をすれば、2万円分のポイントが還元されます。

今まで現金で支払っていたものを、クレジットカードでの支払いに変えるだけです。ぜんぜん難しくないですよね?

確かに、キャッシュレスを利用しない手はないね。

いや。

わたしには該当しませんが、キャッシュレスが向いていない人もいるので、次はそこを説明します。

キャッシュレスを使わないほうがいい人の特徴

クレジットカードや〇〇Payなどのキャッシュレス決済は、だいたいポイント還元がセットになっているのでお得です。

わたしは、極力キャッシュレス決済をお勧めしていますが、実はキャッシュレス決済が向いていない人もいます。

どういった人が、キャッシュレス決済に向いていないのでしょうか?

それは、給料を袋分け管理している人です。

袋分け管理とは、給料をもらったら、家賃、食費、光熱費などの支払い項目ごとに封筒を作り、その封筒に項目ごとの1ヶ月分の予算を入れてしまう家計管理法です。

封筒に入れた金額を超えないようにやり繰りすることで、いつの間にか節約できてるという、節約術の一つです。

袋分け管理は、現金払いの場合に最高のパフォーマンスを発揮します。

袋分けで貯金ができている人が、キャッシュレスに切り替えるのはナンセンスですね。

なるほど。

クレジットカード払いに変えたら、食費とか際限なく増えていきそうだもんね。

給料の袋分けで、上手く支出をコントロールできている人は、キャッシュレス払いに変更しないほうがよいでしょう。

気付いたら、還元されるポイントより支出が増えていた、なんてことになりかねませんので。

完璧を目指すと続かない

もうひとつ、キャッシュレス払いの注意点を解説します。

具体的には、私自身の失敗談です。

実は、キャッシュレスは、組み合わせることで、ポイントの2重取り、3重取りをすることができます。

還元率が、1.5%、2%、3%…と上がっていくんですね。

有名なところでは、交通系ICカードにクレジットカードでチャージをすることで、ポイントを2重取りする、といった感じです。

最初は、わたしもポイントサイトを経由したり、Kyash(キャッシュ)というVISAプリペイドカードを利用したり、と色々やってみたのですが、

もっとも効率がいい金額を計算したり、

還元率が高いポイントサイトに複数登録したり、

クレジットカードが増えたり…

デメリットを感じるようになってしまいました。

例えば、Kyash(キャッシュ)は手数料が掛かるようになった事で、毎月いくら使わないといけないといった義務感が生じました。

ポイントサイトを複数登録すると、貯まるポイントが分散されて、還元されるまでの時間が長くなってしまいました。ポイントサイトごとに最低交換ポイントが決まっているので、還元の効率が逆に悪くなってしまうのです。

また、チャージでポイントが2重取りできるクレジットカードは、〇〇Payごとにクレジットカードが指定されていたりして、クレジットカードが増えてしまい、〇〇Payごとの残高の総額が増えてしまいました。クレジットカードの枚数も増えて、管理もしにくくなりました。

まあ、デメリットを一言で言うと、ストレスがたまる、ということです。

還元率を上げるつもりが、逆に効率が悪くなってることもあるんだね。

時間と手間を掛けてポイントの還元率を上げるのがライフワークとなっている人や、そこに無常の喜びを感じることができる人は、突きつめてやるメリットがあると思います。

キャッシュレスを極めている人の中には、5%とか6%とかの還元を受けている人もいるようです。

しかし、時間と手間を考慮に入れた効率を考えると、少なくとも私にとっては非効率でした。

結局、わたしは長続きしませんでした。

継続することが大切です。

完璧を目指すと長続きしません。

たどり着いた落とし所

結論から申しますと、大切なのは還元率を上げることではなく、楽に長く還元を受け続ける事が大事、ということになります。

節約も投資も、時間を味方につけることで効果を最大化できますからね。

楽に長く、が大切です。

で、わたしが現在利用しているキャッシュレス、およびポイ活は、

①イオンカードセレクト

流通最大手のイオンでの還元率が最大です。24時間手数料が無料のイオン銀行ATMが利用できます。

②楽天カード&楽天Pay

徐々に改悪されてはいますが、1%の還元は悪くないです。楽天市場ではこれ一択でしょう。また、貯まったポイントを楽天Payで街で使えるのが大きいですね。

③Oliveフレキシブルペイゴールド

年会費1年間無料期間に発行。1年で100万円利用すると翌年以降も年会費永年無料。還元率は0.5%ですが、100万円使うと1万ポイントが追加で貰えます。あまり使いませんが、コンビニやファストフードなどで5%還元されます。SBI証券の積み立てで1%還元になります。100万円修行が終わったら、SBI証券の積み立て専用になりそうです。

と、こんな感じになりました。

これくらいなら、ノンストレスで楽に長く続けることができます。

もちろん、改悪があれば別のサービスに切り替える気は満々です。

それでも、切り替える場合の判断基準が、『楽に長く続けることができるか』であることに変わりはありません。

そもそも、1%還元で充分じゃないですか?

現金だったら0%です。0円です。

クレジットカードが使える年間の支出が100万円なら、1万円分のポイントが還元されます。収入が1万円増えたのと同じです。

最後に、キャシュレス払いのモチベーションが上がる情報を提供しますね。

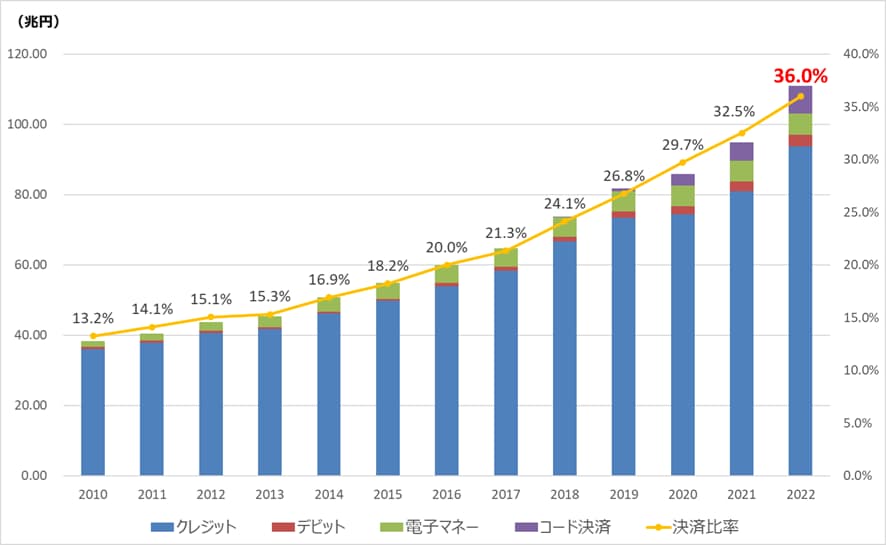

こちらは、経済産業省が暦年のデータを用いて毎年算出・公表しているものです。

キャッシュレス決済の比率は、たったの36%しかありません。

算出方法は、民間最終消費支出に占める、キャッシュレス決済額の割合となっています。

3人に一人くらいしか使っていないってこと?

人数じゃなくて金額ベースに考えてるから、ちょっと違うけどね。

自分が1年間に使うお金のうち、36%以上をキャッシュレス決済できれば、平均以上にポイント還元を受けている節約エリートということです。

1/3以上はキャッシュレス決済してるから、ウチは節約エリートというわけだね?

どうですか?

キャッシュレス決済へのモチベーションが少しは上がったのではないでしょうか?

キャッシュレス決済をまだ利用していない人や、キャッシュレス決済の割合が36%未満の人は、ストレスにならない程度にキャッシュレス決済の割合を増やしてみるのもいいかもしれませんよ。

きっと貯金がはかどることでしょう。

繰り返しますが、完璧を目指すと長続きしません。

楽に長く続くように、気楽にやってみましょう。

コメント