こんにちは!家族との、経済的自由な生活を夢見る底辺の社畜です!

人間は、楽な方、気持ちのよい方に流される性質があります。程度の大小はありますが、これは避けられない事実です。

生き方を変化させる、大げさに言えば人生を変えるには、何かの切っ掛けが必要です。

今日は、底辺の社畜が貯金を始めるまで知らなかった家計の秘密と、最初に手を着けるべき事についてお話しします。

貯金を始めるか悩んでいる方や、貯金を始めたけど上手くいかないという方には絶対に知って欲しい内容になっていますので、よろしければ最後までお付き合いください。

底辺の社畜は、なぜ貯金ができなかったのか?

最初に、社畜が底辺である事に抵抗を持たなかった理由をお話しします。

結論から言うと、危機感がなかったから、です。

詳しくお話しします。

社畜は、約20年前に就職してから、貯金を始めた4年前まで、手取りのほとんどを使い切っていました。それでも、特に危機感は持っていませんでした。

それは、友人や同僚が、

「今月も赤字だわ〜」

と、誰かしら毎月のように言っていたからです。

むしろ社畜家の家計は、単月の給料で赤字になっても、ボーナス一括払いを活用したりして無借金(住宅ローンを除く)でやり繰りする事ができていたので「優秀だ」と考えていました。

友人や同僚は赤字の月が頻発するので、「リボ払いとかで自転車操業なんだろうな」と、勝手に考えていたのです。

友人や同僚はマイナスと思い込んでいた訳ですから、自分の貯金がゼロである事に危機感を持とうはずがありません。

こうして、将来に向けて漠然と「貯金しないといけないなぁ」とは思いつつも、生活を変えることができず、貯金をする事ができなかったという訳です。

学生の頃、友達が「やばい!全然試験勉強してない!」て言って騙されるアレですね。

知ってました?赤字なのに貯金が増える秘密!

貯金がないことに不安が無いわけではなかったのですが、危機感と呼べるほどの焦りはありませんでした。

しかし、友人や同僚は、頻繁に赤字の月があるのに何故、家計が破綻しないのだろう?と疑問には感じていました。

そんなある日、同僚Aと話をしていると、Aが350万円の新車を注文したというではありませんか。

社畜はビックリしました。というのもAは、毎月のように「今月も赤字だと、嫁さんに言われたよ。」と言っていたからです。

毎月赤字なのに、新車のローンまで支払ったら自己破産しかないだろうと心配すると、Aは「頭金を200万円入れたから、月々の支払いは3万円弱だよ。」とサラッと言われました。

毎月赤字なのに何故200万円も持っているのか?宝くじでも当たったのか?Aに疑問をぶつけると、驚愕の返事が返ってきました。

『赤字てのは、貯蓄を含めて赤字て意味だぞ!?』

そうです。この時まで底辺の社畜は知らなかったのです。Aは、月々の支出に5万円の貯蓄を含めており、5万円貯蓄が出来ない月を、『赤字』と呼んでいたのです。

社畜のように、知らなかった人もいると思うので家計簿で例を挙げてみましょう。

| 収入 | 支出 | ||

| 給与(夫) | 250,000 | 家賃 | 75,000 |

| パート(妻) | 80,000 | 食費 | 60,000 |

| 光熱費 | 20,000 | ||

| 日用品費 | 10,000 | ||

| 通信費 | 15,000 | ||

| 教育費 | 60,000 | ||

| お小遣い (二人分) | 50,000 | ||

| 貯蓄 | 50,000 | ||

| 合計 | 330,000 | 340,000 |

この家計では、月の収入が330,000円です。当月は、子供の修学旅行の積み立てで教育費が高くなり、支出は340,000円となってしまいました。当月は10,000円の赤字ということになります。

結果として、『50,000円を予定していたものが、40,000円しか貯金できなかった。』これが、赤字なのに貯金が増える秘密だったのです!

これを知ったときは、嵐が活動休止を発表したときくらい衝撃的でした。

皆さんは、ご存知でしたか?

本当に焦りました。毎月赤字だと言っていた友人や同僚が、実はきちんと貯金をしており、すでに立派な資産を築いていたのです。

そして、この事実を知ったのを機に、社畜家の貯金が始まる事になります。

本当に底辺だと思い知らされました…。

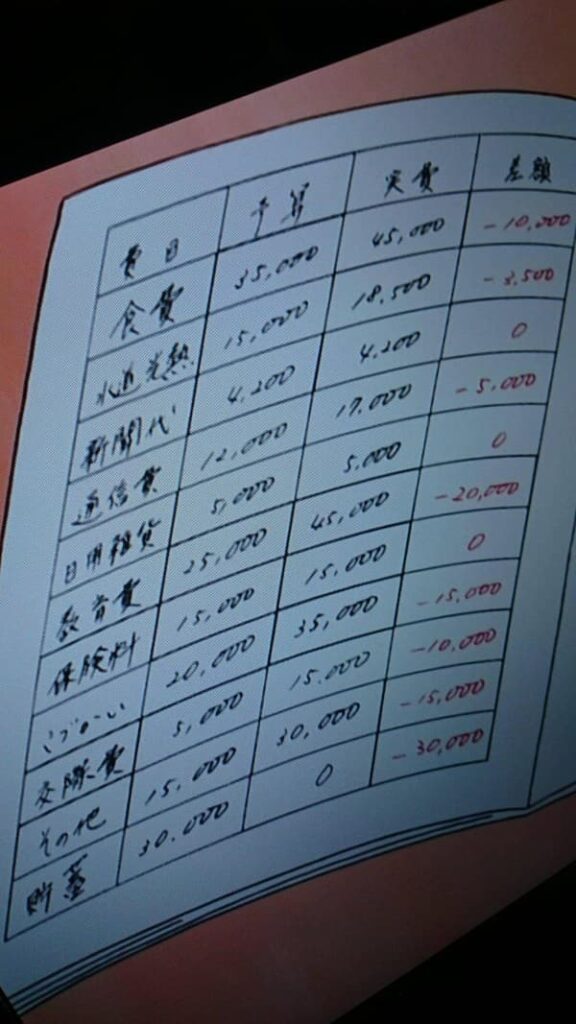

参考までに、『ドラ○もん』の『野○家』の家計簿を見つけたので晒しておきます。

もちろん『野○家』でも、貯蓄は支出に予算計上されていることが確認できます。

貯金を始めるにあたって、最初に手を着けるべき、たった一つのこと。

さて、「赤字だ、赤字だ!」と騒いでいた家庭も、きちんと貯金をしていた事実を知れば、誰もが貯金を始めなければと考えると思います。

でも、何から着手すれば良いのか?貯金ができていない人には難問だと思います。

では、結論から言いましょう。それは、

貯蓄の固定費化です。

簡単に言うと、家賃や光熱費のように毎月の固定費として、給料が入ったら先に銀行に預けるのです。

『先取り貯金』と言い換えても良いかもしれません。会社で財形貯蓄制度がある場合は、これを利用すれば給与から天引きされるので確実です。

貯蓄の金額については、収入の1割以上を目安にすべき、と名著『バビロンの大富豪の教え』は説いています。

しかし、無理をすると挫折する可能性があるので、最初は少額でも良いと思います。

実際に社畜は、とりあえず1万円からスタートして、3万円、5万円と増額し、さらに余りを追加で貯金して、約2年で200万円以上貯金する事に成功しました。

これは、社畜家の6ヶ月の生活費にあたります。

現在は、この200万円を生活防衛資金として確保(銀行預金)し、残りは投資に回すフェーズに入りました。

大事なことなので、もう一度言います。

貯蓄を固定費として、給料をもらったら最初に抜いて銀行に預けるのです。

今、貯金ができていない人は、『毎月余ったお金を貯金する』という考え方では絶対に貯金できません!

払わなければ電気が止まる光熱費と同じと考えて、最初に銀行に預金してください!

社畜も、貯蓄を固定費と考えるまで貯金を増やせませんでした。

今考えると、生活防衛資金すら貯金できていなかった事が恐ろしいです。

何かあったら、どうするつもりだつたのでしょうか?

最後まで読んでいただき、ありがとうございました。

経済的自由を目指す方の参考になれば嬉しいです。

コメント