ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

毎月第一週は、底辺の社畜が購入した投資信託の運用結果を公開しています。今回は、投資を始めて4年9ヶ月目の資産状況を公開します。

日々の節約で疲れ切っている方に、投資を始める勇気を与えることができたら、仕事で行き詰まっている方に経済的自由を目指すという選択肢があることを知ってもらえたら、という思いで公開を続けています。

2024年も残すところあと1ヶ月。

年内の資産公開は今回が最後となります。

果たして結果はどうなったのでしょうか?

今回は、かなり気になります。

投資の神様ウォーレン・バフェットは、なぜ誰もあなたの投資戦略を真似する人がいないのかと聞かれ「ゆっくり金持ちになりたい人はいないからだ」と、答えています。

わたしたちは短期の株価の騰落に一喜一憂することなく、淡々とインデックスを積み立てていけばよいのです。

ゆっくりお金持ちになりましょう。短期間でお金持ちになれる人は、ほんの一握りです。

それでは、底辺の社畜の資産運用状況を見ていきましょう。

2024年12月1日 底辺の社畜の投資結果はどうなったか?

この記録は、2024年12月1日時点の運用資産状況をもとに作成しています。

積立投信を買い始めたのが、2020年3月なので、ちょうど4年9ヶ月目ということになります。

これまでの投資額の推移は、このようになっています。

- 総額:50,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:eMAXIS Slim米国株式(S&P500)を16,667円(楽天証券)

- 総額:50,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:iFreeレバレッジNASDAQ100を16,667円(楽天証券)

- 総額:100,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:eMAXIS Slim米国株式(S&P500)を16,667円(楽天証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:50,000円

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:83,333円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:100,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:eMAXIS Slim米国株式(S&P500)を16,667円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:100,000円

- NISA(つみたて投資枠):eMAXIS Slim米国株式(S&P500)を50,000円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:150,000円

- NISA(つみたて投資枠):eMAXIS Slim米国株式(S&P500)を100,000円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

その他、実験的にいくつかの投資信託を毎月100円位ずつ楽天証券の特定口座で購入しています。

振り返ってみると、いろいろ動かしているように見えて、『eMAXIS Slim米国株式(S&P500)』と『iFreeレバレッジNASDAQ100』しか買ってないね、金額が変わってるだけで。

意外と一貫性があったのではないでしょうか。

買ったら放置が勝利の鉄則だからね。そこは問題ない。

問題はタイミングだけだね。

ジャンピングキャッチをしてしまったために、ずいぶん時間を無駄にしてしまいました。余剰資金は一括投入の方が効率が良い場合もありますが、分割して積み立てのほうがリスクは小さくて安心できます。

少なくとも、私は分割積み立てのほうが合っているようです。

では、投資結果を見ていきましょう。

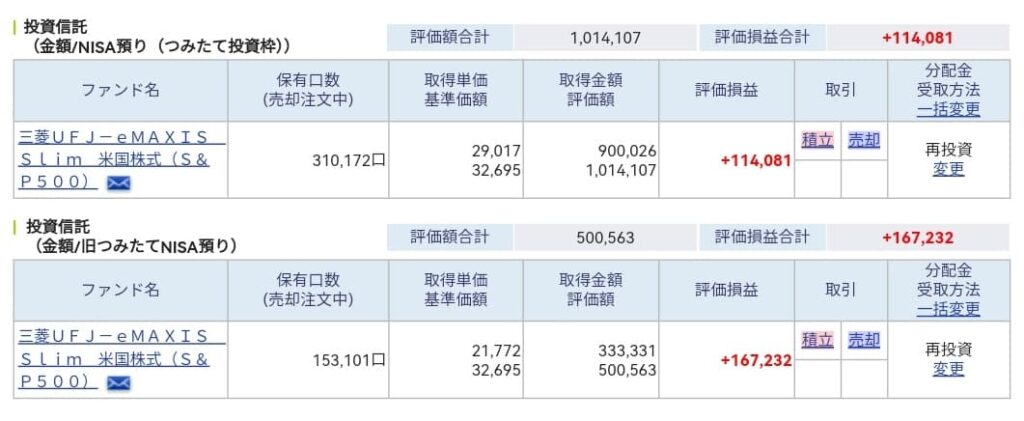

NISA口座の投資結果

まずは、NISA口座です。

新旧NISAが混ざってしまったので、NISA分は一つにまとめてこちらで集計します。

取得総額は2,433,349円で、時価評価額が4,176,151円。評価損益は+71.62%で、トータルリターンは+1,742,802円でした。

NISA口座で評価額400万円超え。

これは税金が取られないんだよね?

そのとおり!

しかし、米国株は上がり過ぎです。森永卓郎さんの説は極端だけど、本当にバブルな気がしてきました。

米国株は相変わらず絶好調です。

2024年はあと一ヶ月残っていますが、年初来のパフォーマンスは、

S&P500 > オルカン

となっています。

年末まで結果は分かりませんが、オルカンの70%弱が米国株である事を考えると、おそらく今年も『S&P500』のパフォーマンスの方が高かったことになりそうです。

そういえば、オルカンの組み入れ銘柄が変更されました。

日本企業は減らされていましたね。

残念ながら、人口が減り続けている日本は貧しくなるばかりだよね。

2024年の出生数は、70万人を下回るとの予想が出ています。

合計特殊出生率はどこまで下がってしまうのでしょうか。韓国のように1を下回り0.7とかになってしまうのでしょうか。

人口が減れば経済は縮小します。日本は弱体化し円安が続くのでしょうか。

いずれにしても、先のことは誰にも分かりません。私たちにできることは淡々と積み立て購入を続けることだけです。

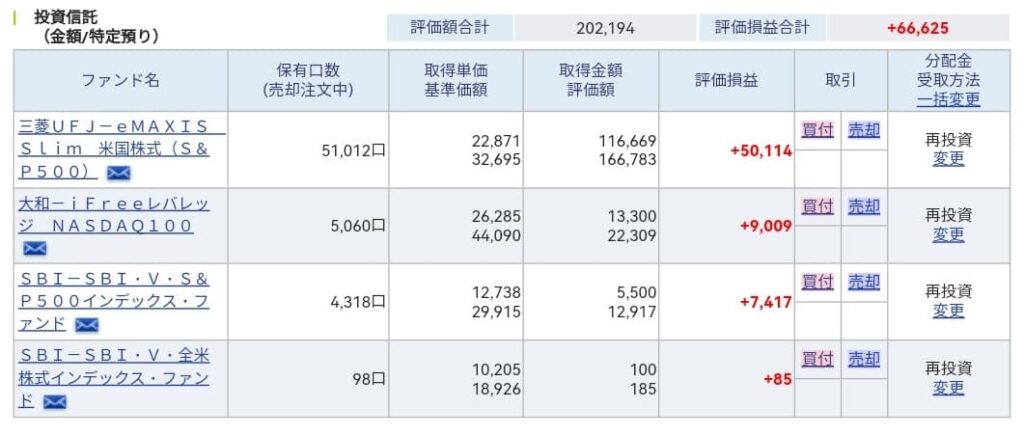

特定口座の投資結果

続いては、特定口座です。

特定口座は、毎月の積み立てもありますが、2022年1月に一括購入した200万円分の『iFreeレバナス』が中心になっています。

が、あと半年もすると積み立て購入したレバナスの総額も200万円に到達します。

特定口座全体の取得総額は4,383,051円で、時価評価額は6,510,820円。評価損益は+48.55%で、トータルリターンは+2,127,769円という結果になりました。

含み益200万円!

11月は169万円、10月は173万円、9月は144万円、8月は129万円だったのに、増え過ぎじゃない?

11月の米国は絶好調でした。

為替も円高に進んでるから、純粋に米国株式のパフォーマンスがよかったということです。

おなじみの、今後数カ月の見とおしを考察してみましょう。

米国は、トランプ元大統領が選挙に勝ちました。自分のことを「何をやらかすか分からない」という人間が大統領に返り咲きです。そして、為替をドル安に向かわせると言っています。彼は間違いなくやります。中国は戦々恐々でしょう。そして米国の景気は良くなり一段と米国株高になるでしょう。

日本は、日本銀行の植田総裁が利上げを進めています。有識者は2024年12月の0.25%利上げの可能性を60%と予想しています。まあ利上げされるでしょう。日米金利差は縮まり円高ドル安に振れるでしょう。植田総裁自身も円安が「いきすぎ」だと発言しています。

まとめると、米国株は上昇を続け、為替は急激な円高ドル安と予想します。

円高ドル安になれば、為替ヘッジありの商品が最強。そして上昇が見込まれる米国株式が高リターンの期待大。

つまり、レバナスしかない!

レバナス好きだね。

予想が外れたら大惨事だよ。

今後の見通しは個人的な予想です。当たっても外れても淡々と積み立てを継続するだけです。まあ下落相場で継続することが一番難しいんでしょうけどね。

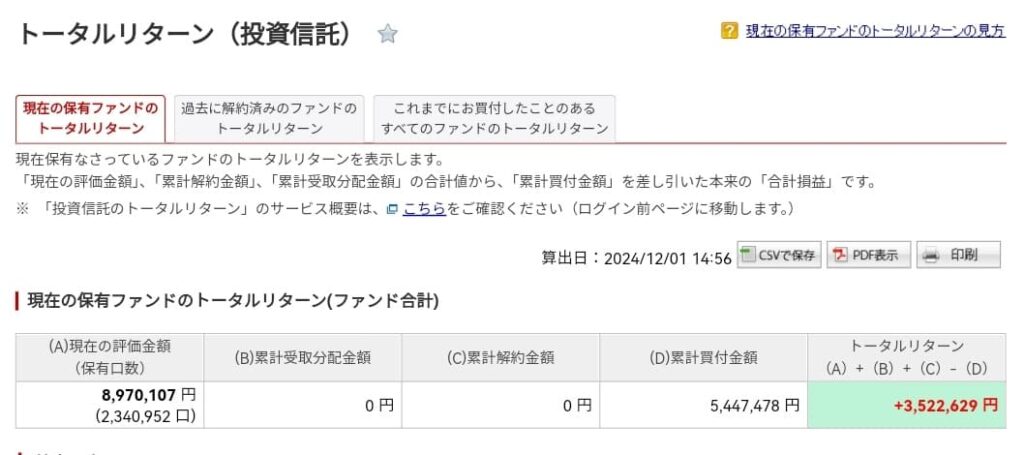

現在の保有ファンドのトータルリターン(ファンド合計)

それでは、最後に現在の保有ファンドのトータルリターン(ファンド合計)です。

投資を始めて4年9ヶ月後の結果はこうなりました。

累計買付金額は6,816,377円で、評価金額は10,686,971円。トータルリターンは+3,870,594円なので、評価損益は+56.78%という結果になりました。

1000万円超えた!

8桁に到達!

感慨深いね〜。

当初の計画では2026年3月でした。なんと計画より1年3ヶ月早く到達する事ができました。

4年と9か月か…。

収入は増やせなかったけど、支出の最適化を極限まで頑張った結果だね。

収入が少ない底辺の社畜であっても、目標を持って継続して努力すれば5年とかからず1000万円を超える金融資産を築くことができるのです!

これからも節約と投資!

経済的自由を目指して

頑張るぞ!!

おー!!

コメント