ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

毎月第一週は、底辺の社畜が購入した投資信託の運用結果を公開しています。今回は、投資を始めて5年7ヶ月目の資産状況を公開します。

底辺の収入で生きる社畜であっても、経済的自由を手にすることが出来るという実例を示すことで、ブラック企業勤務の社畜の方々に希望を与えることができたら幸いです。

2025年9月は、金融資産1340万円に達しました。

次の節目は、アッパーマス層である3,000万円です。

年内1,500万円は難しそうだね。年度末2026年3月には到達するかな?

でも、焦りは禁物。淡々と積み立てを継続するだけ。

投資の神様ウォーレン・バフェットは、なぜ誰もあなたの投資戦略を真似する人がいないのかと聞かれ「ゆっくり金持ちになりたい人はいないからだ」と、答えています。

ウォーレン・バフェットが本格的に投資を始めたのは10歳の時です。そして、全資産の90%以上は60代半ば以降に増えたものだと言われています。投資の神様でもこれだけ時間がかかるのです。

わたしたちのような凡人は、なおさら時間を味方にしなければなりません。短期の株価の騰落に一喜一憂することなく淡々とインデックス投資を続けていけばよいのです。

ゆっくりお金持ちになりましょう。一瞬でお金持ちになれる人は、よほどの強運の持ち主か詐欺師です。

それでは、底辺の社畜の資産運用状況を見ていきましょう。

2025年10月1日 底辺の社畜の投資結果はどうなったか?

この記録は、2025年10月1日時点の運用資産状況をもとに作成しています。

積立投信を買い始めたのが、2020年3月なので、ちょうど5年7ヶ月目ということになります。

これまでの投資額の推移は、このようになっています。

- 総額:50,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:eMAXIS Slim米国株式(S&P500)を16,667円(楽天証券)

- 総額:50,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:iFreeレバレッジNASDAQ100を16,667円(楽天証券)

- 総額:100,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:eMAXIS Slim米国株式(S&P500)を16,667円(楽天証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:50,000円

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:83,333円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:100,000円

- つみたてNISA:eMAXIS Slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:eMAXIS Slim米国株式(S&P500)を16,667円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:100,000円

- NISA(つみたて投資枠):eMAXIS Slim米国株式(S&P500)を50,000円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:150,000円

- NISA(つみたて投資枠):eMAXIS Slim米国株式(S&P500)を100,000円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

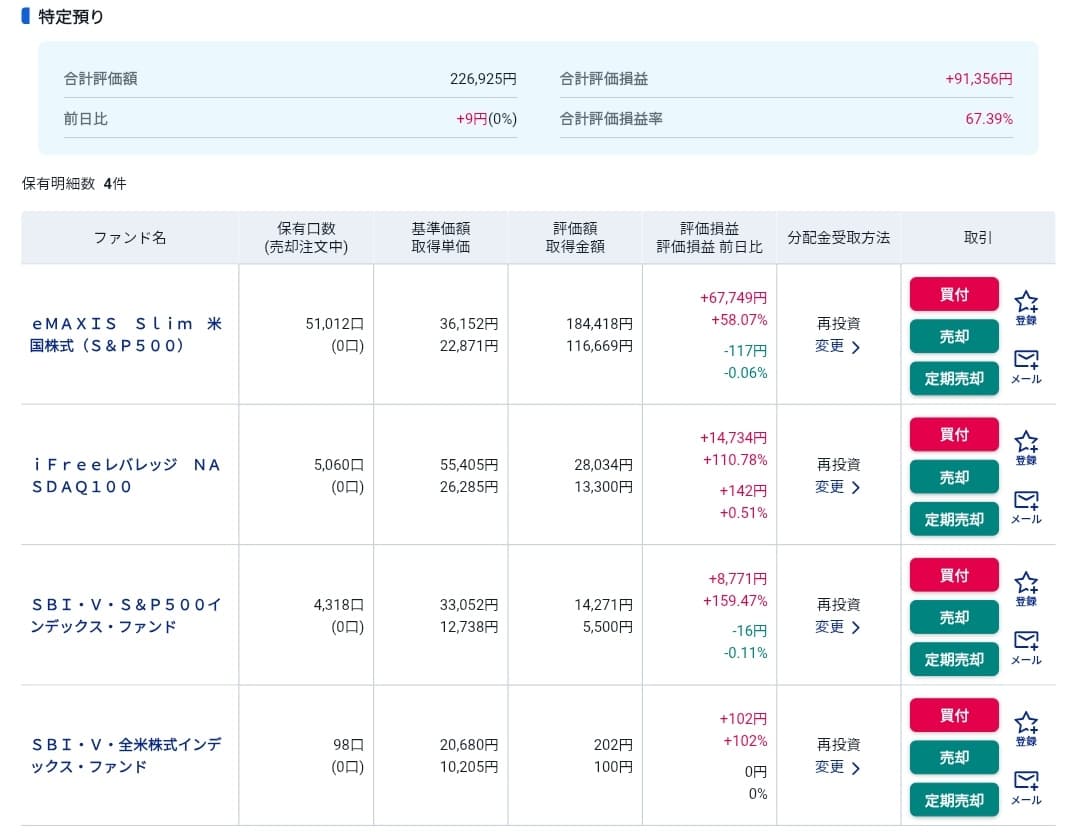

その他、実験的にいくつかの投資信託を毎月100円位ずつ楽天証券の特定口座で購入しています。

かろうじて毎月15万円積み立てを継続できています。

でも、インフレで正直しんどいね。

収入が増えないのと、支出が増えているのが原因だね。

一番は教育費!塾代を何とかして欲しい。子どもが独立するまでは試練だね。

最近の物価高騰で家計に大きなダメージを受けている人も沢山いると思います。特に、賃金が上昇していない氷河期世代は、地獄です。

しかし、いつまでも会社に使われていては本当の自由は手に入りません。節約し、余剰資金をできるだけ早くたくさん投資に回して、労働者(プロレタリアート)から資本家(ブルジョアジー)にクラスチェンジしましょう。

運用資産3,000万円に到達すれば、入金力はそれほど影響がなくなる見込みです。早く到達したい!

では、投資結果を見ていきましょう。

NISA口座の投資結果

まずは、NISA口座です。

新旧両方のNISA口座を保有しているので、NISA分は一つにまとめてこちらで集計します。

取得総額は3,433,345円で、時価評価額が5,735,213円。評価損益は+67.04%で、トータルリターンは+2,301,868円でした。

先月のトータルリターンは約207万円で+62.03%だったので、かなり上がったね。

為替は横這いだけどS&P500指数は最高値を更新しています。

だからといって何かが変わるわけじゃないんだけどね。引き続きコツコツ積み立てを継続するだけです。

毎年株価が上がり続けることはありません。ましてや毎月右肩上がりなんてことは歴史上存在しません。上がる月もあれば下がる月もあります。リターンがマイナスになる年だってあって当然です。そしてマイナスの年に耐えて入金し続けた人だけが将来大きなリターンを手にするのです。

株の利益は我慢料

先のことは誰にも分かりません。私たちにできることは下落相場に耐えながら積み立て購入を続けることだけです。

特定口座の投資結果

続いては、特定口座です。

特定口座は、2022年1月に一括購入した200万円分の『iFreeレバナス』が中心になっていましたが、積みレバの総額も200万円を超えました。

これからも、積みレバを継続し、爆速で資産の増加を狙って行きますよ!

特定口座全体の取得総額は4,962,707円で、時価評価額は8,814,149円。評価損益は+77.71%で、トータルリターンは+3,856,442円という結果になりました。

2025年9月1日時点のトータルリターンが+62.64%で約309万円だったから、こちらもかなり上がったね。

レバナスが絶好調なんだよ。NASDAQ100指数の伸びは、FANG+指数をアウトパフォームしました。

さらに、レバナスはNASDAQ100指数に2倍レバレッジが掛かってるからね。恐ろしい子、、、。

おなじみの、今後数カ月の見とおしを考察してみましょう。

まず米国株式市場です。とうとう連邦政府がシャットダウン(一時的業務停止)に突入しました。民主党がトランプ共和党の予算案を否決した為です。これを受け、トランプ政権は必須人員を除いて議会の承認なしに予算を使用できなくなりました。約75万人の連邦公務員が無給休暇に入り、これによる補償金負担は一日4億ドル(約600億円)にのぼると試算されています。

雇用統計によると失業者は市場予想を上回っていますが、今後、公務員が解雇されると状況は更に悪くなることが予想されます。つまり、消費は落ち込みます。FRBは、利下げをして景気を回復させる必要がありますが、根強いインフレとの折り合いをどのようにつけるのかが問題ですね。

利下げで、米国株は上昇。為替は、円高ドル安に進みそうですね。

総合すると、米国は引き続き株高になると予想します。

日本からも80兆円の投資が行われるからね。株は買われる気がするね。

米国株は危険だとか、バフェット指数がかつてないほど高まっているとか言われてるけど、強気相場は悲観の中で生まれ、懐疑の中で育つものだからね。

楽観の中で成熟し、陶酔の中で消えていく。まだ、靴磨きの少年は現れていない状態かな?

一方、日本はどうでしょうか。

地位に恋々として、なかなか自分の言葉に責任を負わなかった石破総理が自民党総裁を辞任する決断をしました。

小泉進次郎氏、高市早苗氏、林芳正氏、茂木敏充氏、小林鷹之氏の5人が次期総裁に立候補し、間もなく決着がつきます。

残念ながら、衆参両院で過半数割れの自民党から総理大臣を選出するためには、野党の協力が絶対に必要になります。つまり、企業や団体に有利な法案を強引に通すことができなくなります。企業業績は悪くなる方向に進むと予想します。

どちらが良いかの判断はしません。とにかく

頑張れ日本。

まとめると、米国株は上昇、日本株は下落、為替は円高ドル安となるでしょう。

日経平均が下落したら、個別株も買ってみたいですね。

優待生活も楽しそう。

過去に個別株で星になりかけたでしょ?

反省はしない感じなのかな?

今後の見通しは個人的な予想です。当たっても外れても淡々と積み立てを継続していきます。

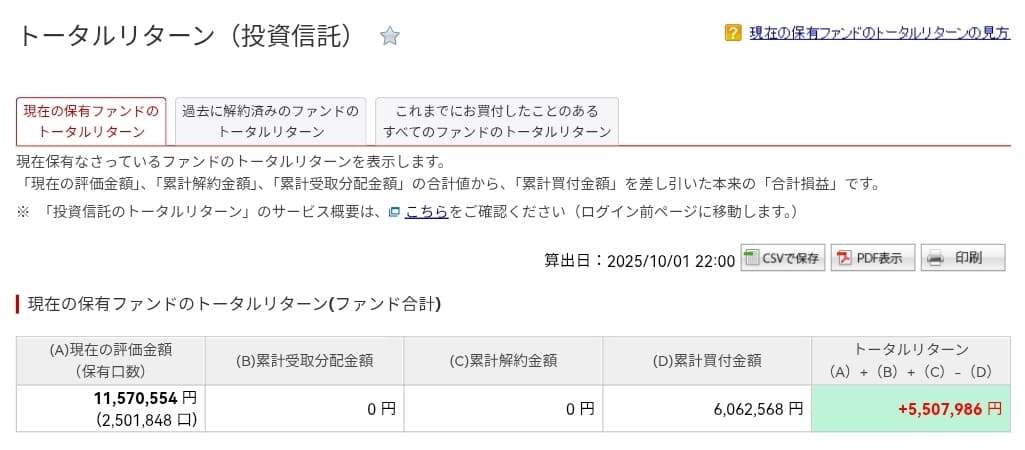

現在の保有ファンドのトータルリターン(ファンド合計)

それでは、最後に現在の保有ファンドのトータルリターン(ファンド合計)です。

投資を始めて5年7ヶ月目の結果はこうなりました。

累計買付金額は8,396,019円で、評価金額は14,556,120円。トータルリターンは+6,160,101円なので、評価損益は+73.37%という結果になりました。

早くも1,400万円超えた!

ちなみに、9月1日の評価額は1,345万円、トータルリターンは+62.52%で517万円でした。

これは、あと1年以内に2000万円突破するなぁ(笑)

冗談はさておき、運用資産が1,000万円を超えると資産の変動が大きくて心がやすまらないな。

やはり、資産は気にせず入金に集中することが大事だね。そのためには節約と副業!

経済的自由を目指して

頑張るぞ!!

おー!!

コメント