ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

米国時間2024年9月20日に、FANG+(ファングプラス)の構成銘柄の入れ替えが発表されました。

iFree界隈では、FANG+とレバナスは人気を二分する投資信託です。レバナス民としては感想くらい述べておかなければと思いまして筆を取った次第です。

人気を二分する、と強気な発言をしてしまいましたが負け惜しみです。

新NISAの「つみたて投資枠」と「成長投資枠」でともに購入できるFANG+の方が圧倒的に人気です。

今日時点では、純資産もFANG+の方が上だね。

FANG+に乗り替えたらいいじゃん。

含み益の税金を払いたく無いのだよ。

でも、積み立て先は変えようか検討中です。

FANG+とは

ここで、少しFANG+について説明しておきましょう。

まず、FANG(ファング)とは、米国の主要なIT企業であるフェイスブック(Facebook/現Meta)、アマゾン・ドット・コム(Amazon.com)、ネットフリックス(Netflix)、グーグル(Google)の頭文字をつないだ造語です。2015年に米国の株式評論家ジム・クレイマー氏が提唱したもので、当時の米国市場で流行したそうです。

このFANGに、アップル(Apple)、マイクロソフト(Microsoft)を含む選りすぐりの精鋭企業6社を加えたのがFANG+です。

FANG+の株価指数は、「NYSE FANG+ index」として米インターコンチネンタル取引所(ICE)が提供しています。

この「NYSE FANG+ index」は、先ほどのメタ、アマゾン、ネットフリックス、アルファベット、アップル、マイクロソフトの6銘柄をベースとして、残り4銘柄を時価総額や平均出来高等でランク付して抽出しています。

- 時価総額(35%)

- 平均取引高(35%)

- 株価売上高比率(15%)

- 売上高成長率(15%)

そして一番の特徴は、これらの企業に等金額投資したポートフォリオで構成されているという点です。

時価総額加重平均ではなく、10銘柄を1/10ずつ均等に構成されるのです。そして、四半期(3・6・9・12月)ごとに等金額となるようリバランスが行われます。

ポートフォリオは、ベースとなる6銘柄を除いた4銘柄について、四半期(3・6・9・12月)ごとに見直され、入れ替えが行われます。

銘柄の入れ替えが行われると「NYSE FANG+ index」に連動する投資信託やETFの時価総額の1/10もの金額の売買が行われることになります。

除外された銘柄の株価はますます暴落することになるね。

採用されるのは栄誉だけど、除外のリスクを考えると素直に喜べないね。

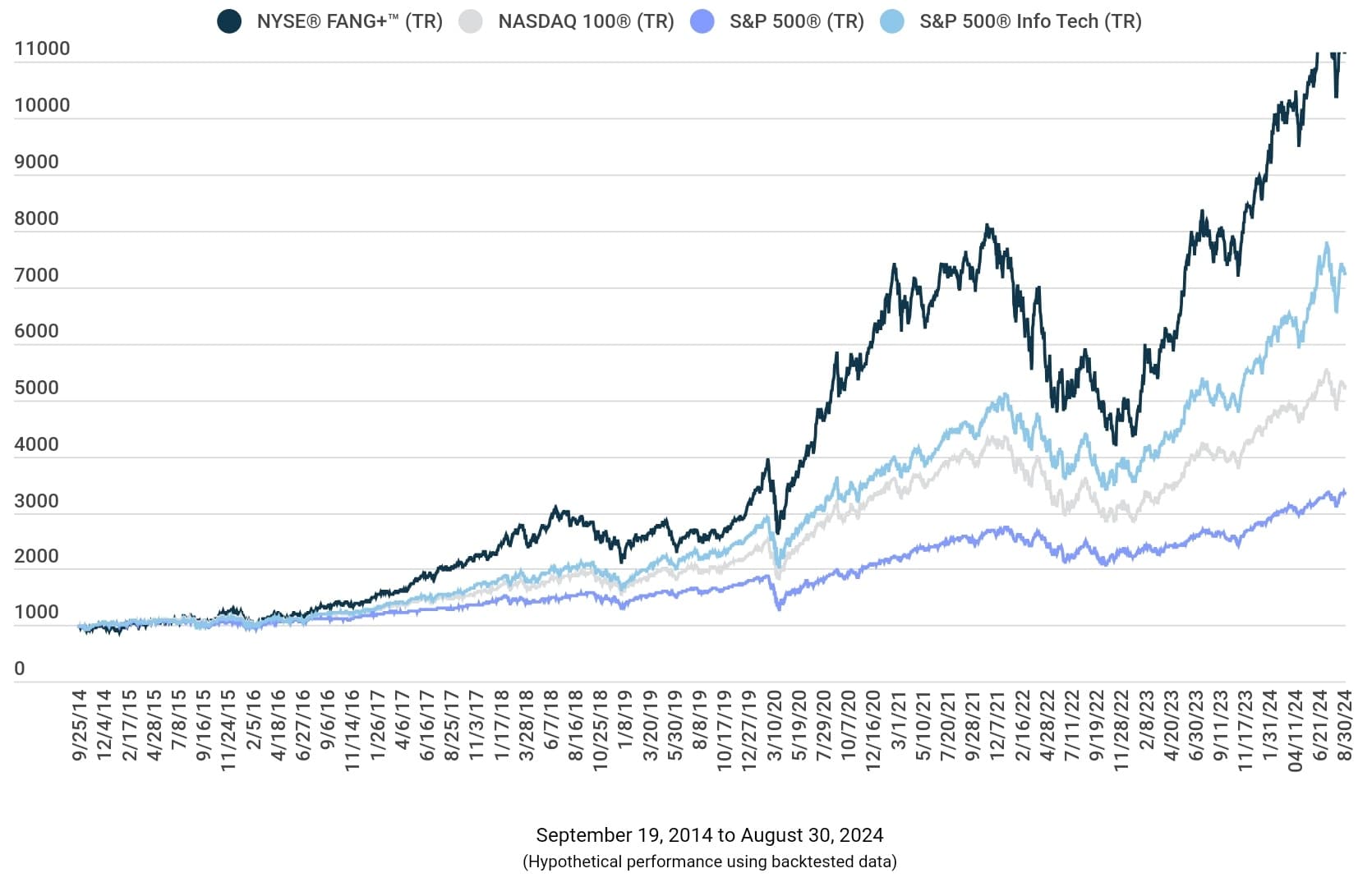

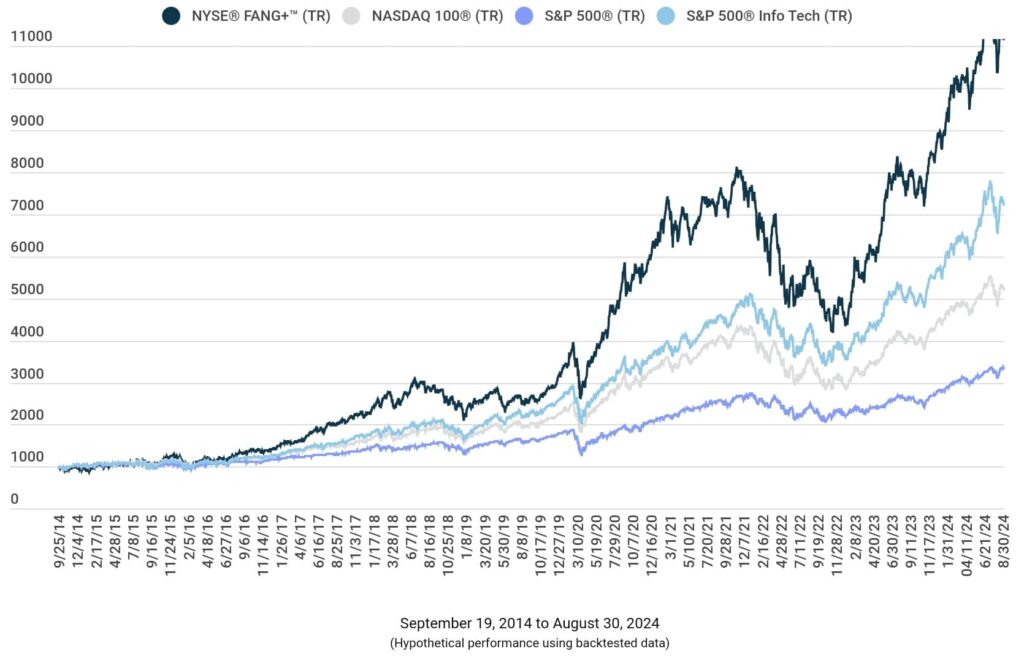

つづいては、FANG+のパフォーマンスについてです。

こちらを御覧ください。

2014年9月14日を1000として、2024年8月30日までの約10年間のパフォーマンスがどの程度であったかの比較ができます。

FANG+は年率換算すると27.62%で10年で約11倍のリターンを上げています。

NASDAQ100は年率換算すると18.18%で10年で約5倍、S&P 500は年率換算12.99%で約3倍、S&P 500情報技術セクターは年率換算22.06%で約7倍のリターンを出しています。

FANG+の衝撃的なパフォーマンスに圧倒されてしまいますね。

FANG+は上限突破して見切れてしまっとるやないかい!

インターコンチネンタル取引所から画像をお借りしただけです。

一切加工しておりません。

1000万円分買っておけば、10年後には億り人だよ。

詳しくはコチラから見ることができますのでぜひご覧ください。

なお、今後のパフォーマンスを保証するものではありませんのでご注意くださいw

FANG+指数に連動する投資信託

日本では、大和アセットマネジメント運用する投資信託「iFreeNEXT FANG+インデックス」を購入する事ができます。

- 米国上場企業の株式に投資し、NYSE FANG+ 指数(円ベース)の動きに連動した投資成果をめざします。

- 原則として、NYSE FANG+指数を構成する全銘柄に投資します。

- 原則として為替ヘッジを行いません。

2を見ると、「指数を構成する全銘柄に投資します」と書いてあるので、ファンドが直接10銘柄の株式を購入するということでしょうか。マザーファンドを通じて購入する場合はそのように書いてあるので、やはり直接株式を購入するのでしょう。

やはり、銘柄入れ替えのときのインパクトが恐ろしいですね。

その他、2024年9月20日現在、純資産残高は2,602億円、信託報酬は年率0.7755%となっています。

何より最高の特徴は、新NISAの「つみたて投資枠」でも「成長投資枠」でも購入することができることでしょう。

NISA枠で毎月30万円ずつ購入したら、9年ちょっとで億り人になってるかもしれません。

なんで買わないの?

新NISA開始時に少し検討はしたんだけど、10銘柄は集中投資すぎる気がしたんだよね。

まあ、臆病だったということです。でも、今回の銘柄入れ替えで違うマイナス要素にも気づきました。

マイナス要素を含めた、今回の銘柄入れ替えを見てみましょう。

2024年9月銘柄入れ替え

2024年9月20日までの構成銘柄は、このようになっていました。

- テスラ

- アップル

- スノーフレーク

- アマゾン・ドット・コム

- アルファベット

- マイクロソフト

- メタ・プラットフォームズ

- ネットフリックス

- ブロードコム

- エヌビディア

そうそうたる顔ぶれですね。

次は、変更後を見てみましょう。

- アップル

- アマゾン・ドット・コム

- アルファベット

- マイクロソフト

- メタ・プラットフォームズ

- ネットフリックス

- ブロードコム

- エヌビディア

- サービスナウ

- クラウドストライク

テスラとスノーフレークが除外され、サービスナウとクラウドストライクが編入されています。

スノーフレークは、2024年2月に発表された四半期決算が市場予想に届かなかった事と最高経営責任者(CEO)の退任が発表されたことで株価が大暴落しました。

構成銘柄は、選りすぐりの精鋭企業である事が条件ですからスノーフレークが除外されたのは当然の結果でしょう。むしろ遅すぎたくらいです。

そして、時価総額、平均取引高、株価売上高比率、売上高成長率からサービスナウとクラウドストライクが編入されたのも納得です。

で、銘柄入れ替えで気づいたFANG+のマイナス要素とは?

安いときに売り高いときに買う、という投資の負けパターンにハマるということ。

スノーフレークは2024年2月の高値から、2024年9月時点で40%以上下落しています。一方、サービスナウは2024年2月末から2024年9月20日時点で20%も上昇しています。

投資で負ける人の行動パターンは決まっています。下落したときに恐怖で売り、上昇したときに乗り遅れまいと買う。コレです。

既視感がある…。

あなたの行動パターンだね。

経験者だからこそ語れるのだ。

もちろんNASDAQ100指数もS&P500指数も銘柄入れ替えのときに負けパターンを踏襲しますが、問題はその影響度です。

FANG+は、全10銘柄中2銘柄が入れ替えとなりました。構成銘柄の実に20%を安値で売り高値で買ったわけです。そして入れ替えは3ヶ月おきに行われる可能性があります。

一方、NASDAQ100の銘柄入れ替え実績は、全100銘柄中5〜7銘柄程度です。構成銘柄の5〜7%程度しかありません。これは時価総額が125位以内であれば1回は残留できるためです。そして入れ替えは毎年12月の年1回しかありません。除外銘柄は大きく株価を下げている可能性はあるものの、安く売って高く買う回数は、FANG+に比べて限定的という訳です。

感覚的には理解できる。

何度も銘柄入れ替えが起こる局面では、FANG+のパフォーマンスはNASDAQ100より悪い気がするね。

ということで、FANG+を投資先の中心に据えるのはなかなか勇気がいることだと気づきました。

FANG+は少額で夢を買う程度にする。

NISA枠は、S&P500かオルカンで埋める、というのがわたしの結論です。

そして、もう一つ。

なぜ、テスラを除外した?問題に切り込んで行きましょう。

なぜテスラを除外した?

今回のFANG+の銘柄入れ替えで一番驚いたのはテスラの除外です。

驚いたのは私だけではないでしょう。きっと多くの人が驚いたに違いありません。

FANG+の銘柄組み入れの要素の35%を占める時価総額は、2024年9月時点で、テスラ約8,000億ドル、サービスナウ約1,800億ドル、クラウドストライク約700億ドルです。圧倒的にテスラが上回っています。

ちなみにスノーフレークは約380億ドル。

確かに直近のサービスナウやクラウドストライクのパフォーマンスと比べると、テスラのが見劣りするのは事実です。

ですが、テスラは終わったのでしょうか?

その辺を語り尽くしたい。

っっ徹底的に語り尽くしたいのです!

語り尽くしたいのですが、ちょっと長くなったので、続きは次回に。

テスラ、というかイーロン・マスク大好きだもんね。

次回を楽しみにしておきます。

コメント