ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

この記事では、底辺の社畜が、積立NISAなどで投資をした結果を公開しています。今回は、投資を始めて3年9ヶ月目の資産状況を公開します。

日々の節約で疲れ切っている方に、投資を始める勇気を与えることができたら、仕事で行き詰まっている方に経済的自由を目指すという選択肢があることを知ってもらえたら幸いです。

先月は調子が良かったみたいね。

うん。

12月1日のパウエルFRB議長の発言で、リセッションを回避できそうな雰囲気になってきたから、今後も好調を維持してほしいものです。

ゆっくりとね。

投資の神様、ウォーレン・バフェット様は、なぜ誰もあなたの投資戦略を真似する人がいないのかと聞かれ「ゆっくり金持ちになりたい人はいないからだ」と、答えています。

焦らないことが大切です。

それでは、資産状況をご覧ください。

2023年12月1日 底辺の社畜の投資結果はどうなった?

この記録は、2023年12月1日時点の資産状況をもとに作成しています。

積立投信を買い始めたのが、2020年3月なので、3年9ヶ月目ということになります。

これまでの投資額の推移は、このようになっています。

- 総額:50,000円

- つみたてNISA:emaxis slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:emaxis slim米国株式(S&P500)を16,667円(楽天証券)

- 総額:50,000円

- つみたてNISA:emaxis slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:iFreeレバレッジNASDAQ100を16,667円(楽天証券)

- 総額:100,000円

- つみたてNISA:emaxis slim米国株式(S&P500)を33,333円(楽天証券)

- 特定口座:emaxis slim米国株式(S&P500)を16,667円(楽天証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:50,000円

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:83,333円

- つみたてNISA:emaxis slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

- 総額:100,000円

- つみたてNISA:emaxis slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:emaxis slim米国株式(S&P500)を16,667円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

その他、実験的にいくつかの投資信託を毎月100円位ずつ楽天証券の特定口座で購入しています。

あと数日以内に、2024年からの新NISAをどうするか、答えを出さなければなりません。

レバナスは、NISA口座では買えないんだよね?

非課税枠は惜しいけど、レバナスは続けたいんだよね。

さらにSBI証券のカードつみたての上限は5万円のまま。

悩ましいです。

楽天証券は、楽天カードと楽天キャッシュで計10万円まで、つみたてでポイントが貰えるんだよね?

NISAは楽天証券のままで良かったかもね。

投信保有ポイントも一部商品は付与されるみたいだしね。

でも、楽天はすぐ改悪するから信用できないよ。

それでは、底辺社畜の資産状況を、つみたてNISAと特定口座に分けて公開していきます。

つみたてNISAの投資結果

まずは、つみたてNISAです。

つみたてNISAのトータルリターンは、このようになりました。

取得総額は1,499,993円で、時価評価額が2,299,452円。評価損益は+53.30%で、トータルリターンは+799,459円でした。

大分ふえたね。

そのうち含み益が100万円超えそうじゃない?

円安ドル高の影響です。

つみたて期は、できるだけ基準価額が安いほうが望ましいんだけどね。

ずっと含み損だと心が折れそうになるから、含み益も悪くないと思うけどね。

特定口座の投資結果

続いては、特定口座です。

特定口座は、毎月のつみたてもありますが、2022年1月に200万円一括購入した『iFreeレバナス』が中心になっています。

特定口座全体の取得総額は3,753,176円で、時価評価額は3,979,253円。評価損益は+6.02%で、トータルリターンは+226,077円という結果になりました。

お〜。

再びプラス圏。

レバナス以外は、全部プラス。

まだまだ安く買いたかったな。

日本人の金融資産は約2000兆円。そのうち預貯金が54%と言われているから、キャッシュは約1000兆円。

このお金が、新NISAで株式市場に流れ込むと、株価は上がるよね。

個人資産のほとんどは高齢者が握ってるから、そうはならないんじゃない?

高齢者はリスクの低い投資先を選ぶと思うけど。債権とか。

2024年からの新NISAで投資を開始しようと思っている方は、投資のタイミングとしては良くないかもしれませんね。

理由は、円安が異常な水準であること、新NISA開始のタイミングで株式市場に大量の買いが入り、実態と乖離した株価になる可能性があることです。

海外の機関投資家が、このタイミングで売り抜けてくることも考えておかないと、投資開始で即含み損、退場なんてことにもなりかねません。

つみたて投資はタイミングを計る必要はないというのが定説ですが、それでも投資を始めたばかりの人が大きな含み損を抱えたら、退場してしまうリスクが高まる気がしませんか?

なんにせよ、新NISAの成長枠で年始一括240万円は危険な気がします。つみたて枠と合わせて毎月30万円ずつにして、時間分散でリスクを低減することも検討する価値はあると思います。

まあ、わたしは年始に240万円も一括投資する資金がないので関係ないですけどね。

それよりも、レバナスを買っていなければ、今頃もっと大きな含み益になっていたという事実から目を背けないで欲しい。

レバレッジ投資も、素人が手を出すべきではないですね。

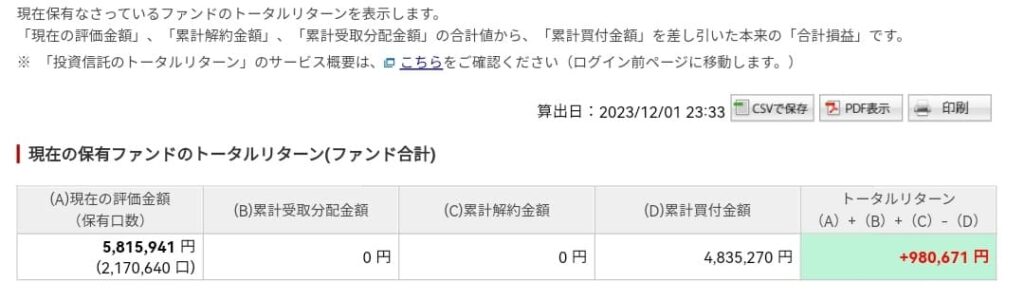

現在の保有ファンドのトータルリターン(ファンド合計)

それでは、最後に現在の保有ファンドのトータルリターン(ファンド合計)です。

投資を始めて3年9ヶ月後の結果はこうなりました。

累計買付金額は5,253,169円で、評価金額は6,278,705円。トータルリターンは+1,025,536円なので、評価損益は+19.52%という結果になりました。

お〜、含み益が100万円を超えたね。

でも、値動きが激しくて落ち着かないね。

わたしも同じ感覚です。

投資金額が500万円を超えたから、株価指数が1%動いただけでも5万円以上の値動きだもんね。見ると気になるから、評価額は気にせずに入金額を増やすことに集中しよう!

金融資産1億円だと、1%の下落でも100万円も資産が減るのか。

たしかに、日々の値動きを気にしてたらメンタルをやられるね。

そのとおり!入金に全集中!

まずは1000万円入金だね。

経済的自由を目指して

頑張るぞ!!

おー!!

コメント