ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

2020年3月に投資を始めてから、ずっとマイナスが続いてた投資成績ですが、2023年の米国株の急反発によって、やっと安定的にプラス圏で推移するようになってきました。

投資成績がマイナスのときは、とてもつらいものです。

今回は、わたしの今までの投資での失敗の経験と、投資で勝ち続けているプロの特徴から、投資で勝てない負け組に共通する特徴を浮き彫りにしていきます。

投資で全然勝てない人は、是非参考にしていただければと思います。

広く分散投資をしよう

投資成績がマイナスのときは、とてもつらいものです。

底辺の収入しかない社畜は、人間としての欲求に厳しい制限を掛け、ストイックな生活を送ることで、なんとか毎月の投資資金を捻出しているのです。

そうして捻出し、購入した金融商品が、日々その価値を減らしていくのです。

想像してみてください。

お昼ごはんに1,000円のラーメンとチャーハンのセットを食べたかったのに、断腸の思いで500円の弁当を買って食べることで我慢します。1ヶ月で20日間、これを続けてやっと1万円の投資資金が捻出できるのです。

もともと1,000円のランチなんて食べないでしょ?

休日は、一緒に食べに行くこともあるじゃん。

しかも、節約と投資を始めるまでは、散財してたよ。

振り返ると悔しいけどね。

このなけなしの投資資金で、株や投資信託を購入します。将来的に金融資産が増えることをニヤニヤと想像しながらです。

ところが、あなたの思いに反して、あなたが購入した株の株価や投資信託の基準価額は下がり続けてしまいます。毎日1%、2%、3%…、と下がっていき、1ヶ月が経つ頃には10%下がってるなんてことは当たり前のように起こってしまうのです。

是非、わたしの過去の投資結果をご覧ください。

50%以上マイナスになった事もあります。

腸が千切れるような思いで節約に励み、なんとか購入した金融資産1万円の価値が、翌月には9,000円に、さらに翌月には8,000円に目減りしていくのです。

しかも、この下落がいつまで続くのか、なんてことは誰にも分からないのです。

5分の一になるかもしれない…、10分の一になるかもしれない…。そんな不安が、あなたの精神を蝕み始め、眠れない夜が続くかもしれません。

こんなはずじゃなかった。節約なんかせずに、ラーメンとチャーハンのセットを食べておけばよかった…。多くの人は、そのように考えるのではないでしょうか。

安く買えてラッキーとか言ってたけど、強がってたのね?

いつまで下がるかわからないから、不安にはなるよ。

結局、まだ下がるんじゃないかと思って、安いときに買い増しできなかったからね。

でも、積み立てで自動購入していた分は安く買えたよ。

貯金ではないのです。投資ですから、当然リスクはあります。

最悪のケースでは、購入した金融商品の価値が0円になることだってあります。

資産より負債が大きな状態で、株を買った会社が倒産すれば、その株の価値は0円になってしまいます。会社の寿命という観点で見れば、まったく特殊なケースでもないのです。参考までに、東京商工リサーチによると、「日本企業の平均寿命は、2022年時点で23.3年であることが分かった」とのことです。

では、投資はギャンブルなのか、というと、そういうわけでもありません。

1社の株だけを買っていれば、当然、その会社の業績と人気によって、株価は大きく変動します。それこそ株価が10分の一になる事もあれば、10倍になることだってあります。わたしが投資を始めてからの3年ちょっとの間でも、株価が10分の一になった会社や、逆に株価が10倍になった会社をいくつも見てきました。

まさに、一か八か。

これではギャンブルと同じですよね。

買った会社の株価が、10分の一になったり、価値が0になるのは耐えられない。

そこであなたは考えます。

業績が悪い会社の株を買うから倒産する場合があるんじゃないか。じゃあ、好業績の会社の株を買おう。

好業績だから、すでに株価は高くなってしまっているでしょう。ここから株価が10倍になることはないかもしれないが、逆に10分の一になる事もないだろう。ましてや、株の価値が0になることなんてあるはずがない、と思った方。残念です。

そういった甘い考えでは、あなたが廃人になる日は、すぐそこにせまって来ていますよ。あなたのメンタルはボロ雑巾のようにズタズタに引き裂かれ、二度と立ち直ることはないでしょう。

なぜなら、好業績を発表していても、粉飾決算をしている会社だってあるからです。

現在の東証プライム、当時の東証一部上場の会社でも、粉飾決算で会社の価値が0円になって廃業した会社なんていくつもあります。

業績はよかったのに、不祥事で株価が10分の一になる会社もいくつも見てきました。

こんなのは序の口です。

「投資詐欺じゃないの?」って会社も、普通に上場しています。

やっぱりギャンブルじゃない?

では、どうすれば資産が0になるリスクを下げつつ投資することができるのか。答えはたった一つ、『分散投資』です。

投資先が1社であれば、倒産の確率は50%です。倒産するか、しないかの2択だから当然ですね。

でも、投資先を2社に増やせば、その2社ともが倒産してしまう確率は25%まで下げることができます。

3社なら12.5%、4社なら6.25%、5社なら3.125%…、と下がっていきます。

投資先を分散させれば分散させるほど、投資した資金が0になる可能性は限りなく低くなっていきます。

もちろん、地球に巨大な隕石が衝突して人類が滅亡すれば、世界中すべての会社に分散投資していても、価値は0になってしまいますけどね。

とにかく、広く分散して投資すれば、投資した資金がいきなり0円になることはないことは分かりました。

しかし、個人で世界中の会社に分散投資することなんて可能なのでしょうか。現実的には、底辺の人間には不可能です。

世界中のすべての会社の株を、例えば1株ずつ買う事を考えてみましょう。

世界中の会社の株の購入できる最小単位の平均単価がいくらかなんて想像もつきませんね。適当に安く見積って1万円としておきますか。

では、全世界に上場している会社は何社くらいあるのでしょうか。日経平均に採用されている会社数だけで225社もあります。米国は、有名な指数S&P500の採用銘柄だけで500社もあります。中小型の指数Russell2000に採用される会社は2000社以上です。

まったく想像もつきませんが、全世界で考えると、少なく見積もっても1万社は下らないでしょう。

なんの根拠もない、適当な計算ですが、1万円×1万社=1億円となります。

全世界の会社の株を最小単位ずつ購入したとしても、億単位の資金が必要になる事は間違いないでしょう。とてつもなく莫大な資金が必要となってしまうことは想像に難くないですね。

全世界の株に分散して投資することは、底辺の一個人では不可能です。

では、どうすれば個人で全世界の株に分散投資をすることができるのか?

なるほど。

そこで全世界株に投資できる投資信託を買えばいいという結論になるわけだね。

そのとおり!

個人で全世界の株を買うことはできないけど、沢山の人で資金を出し合えば、買うことが出来るからね。

そうです。全世界の株式に分散投資する投資信託を購入すれば、資産が0になる確率は、限りなく小さなものになります。購入する投資信託は、全世界の株式に投資するETF(上場投資信託)でも構いません。

この、できるだけ広範囲に分散投資をするというルールを守りさえすれば、投資はギャンブルとはかけ離れたものになります。

簡単に、ひとことで言うと、「広く分散投資をすること」が、投資で失敗しないための法則の一つということになります。

ゆっくり投資しよう

衝撃的なデータがあります。

一般社団法人 日本証券経済研究所が公開している2020年更新版の「日米欧の投資信託平均保有年数」によると、日本人の投資信託の平均保有年数は3.9年ということです。

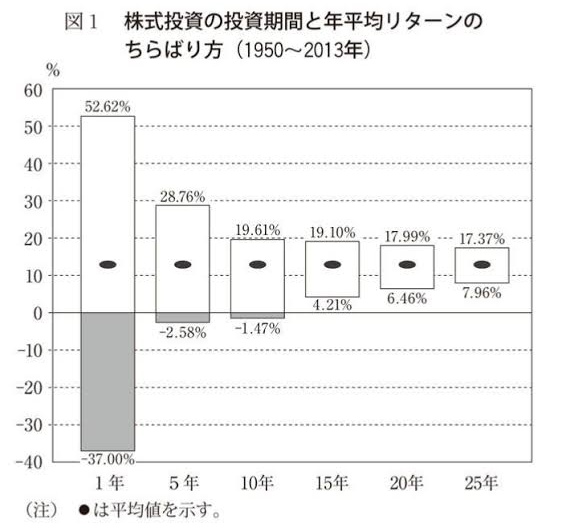

これがなぜ衝撃的かというと、下のグラフをご覧ください。

ものすごく有名なグラフなので、今さらこんな物見せられてもと思う方もいると思いますが、念のために解説しておきます。

このグラフは、投資した資産をどの程度の期間保有したかを横軸に、投資した資産がどの程度と増加したか(減少したか)を縦軸に取ったものです。

例えば、株式で運用する投資信託を100万円分購入したとします。そして、この投資信託を1年保有したとしましょう。さて、1年後の投資信託の基準価額は、どの様になっているでしょうか。結果は、63万円〜152万6200円の範囲に収まったということです。

調子が良かったときは52万円儲かるかることもあるけど、調子が悪ければ37万円損をすることもあると言うことですね。

ところが、この投資信託を5年保有した場合はどうでしょうか?

結果は、約87万円〜354万円※の範囲に収まったということだと思います。(※-2.58%の5年複利と28.76%の5年複利で計算しています)

さらに、この投資期間を伸ばしていくと、15年後には、常にプラスのリターンが得られるという結果が出ています。厳密には、10年〜15年の間に、リターンが常にプラスとなる転換点が存在します。

投資期間が長くなると、プラスのリターンの大きさの方に目を奪われがちです。実際に、証券会社に掲載されている投資信託のリターンのグラフは、指数関数的な右肩上がりの棒グラフばかりです。

しかし、注目すべきは、リターンの下限の部分です。

単年では、リターンがマイナスになることがありますし、そのマイナス幅もとても大きなものです。

しかし、株価指数はずっと下がり続けるわけではなく、上下動を繰り返します。そして、その期間が長くなると、リターンの平均は徐々にプラスに転じていき、15年もすれば、少なくともマイナスになることはないというのが、過去のデータで示されています。

つまり、負けることは無いということです。

ここで、わたしが最初に提示した衝撃的な事実を思い出してみてください。

日本人の投資信託の平均保有年数は3.9年でした。

15年間持ち続ければ負けない可能性が非常に高いにも関わらず、短期間で諦めてしまう人が非常に多いのです。

これでは勝てるはずがありませんよね。

投資の世界における生涯成績で圧倒的な勝率を誇る投資の神様、オマハの賢人ウォーレン・バフェットは、Amazon創業者ジェフ・ベゾスとの昼食会で、このような質問を受けました。「なぜ、あなたの投資手法を真似する人がいないのでしょうか?」。ウォーレン・バフェットは、こう答えたそうです。「ゆっくりお金持ちになりたい人はいないからだよ。」

わたしの投資経験は3年半程度ですが、最近やっと投資成績が含み益となりました。

プラスになる前に止めていたら、負け組だったということです。

最近は米国株が下落しており、資産が減少に転じていますが、それでもまだプラス圏で推移しています。

投資成績が安定的にプラス圏で推移するようになると、経済的な面だけでなく、心理的な面でポジティブな影響が出ています。

一番大きなポジティブな影響は、一時的に資産がマイナスになったとしても、いずれは回復することを経験的に確信できたということです。

これで、一時的に株価が大暴落しても、大恐慌が来ても、わたしは投資信託を保有し続けることができます。

多少、心は揺れますけどね。

狼狽して売ってしまうことは無いでしょう。

この「ゆっくり投資すること」、つまり長期投資の強みを理解しておくことが、投資で失敗しないための法則の一つということになります。

ブル(レバレッジ)・ベア(インバース)駄目、絶対!

どのような投資商品を購入していますか?

わたしは、非常に残念な投資商品を購入しています。

過去の投資結果を見ていただくとわかりますが、わたしは、「emaxis slim米国株式(S&P500)」と「iFreeレバレッジNASDAQ100」を毎月5万円ずつ購入する方針で投資をしています。

- 総額:100,000円

- つみたてNISA:emaxis slim米国株式(S&P500)を33,333円(SBI証券)

- 特定口座:emaxis slim米国株式(S&P500)を16,667円(SBI証券)

- 特定口座:iFreeレバレッジNASDAQ100を50,000円(楽天証券)

emaxis slim米国株式(S&P500)は、問題ありません。世界を股にかけるグローバルな米国の大企業500社の株価指数に連動する投資信託で、ゆっくり投資するに値する超優良な投資商品です。

事実、こちらの商品の投資成績は、ずっとプラス圏で推移しています。コロナ禍の大暴落期から投資を開始したことと、歴史的に異常な状態の円安の影響も多分にあります。ドル円が安定してくれば、こちらももう少しこなれたリターンに安定してくることでしょう。

問題は、「iFreeレバレッジNASDAQ100」です。

こちらは、米国NASDAQ市場に上場している企業のうち、トップ100社の株価指数の2倍の値動きを目指す投資信託となっています。

特徴として、経費率が高いこと、為替ヘッジがあること、が挙げられます。

NASDAQには、米国以外の企業も上場しています。NASDAQ100指数は、そのなかでもグローバルに活躍する超巨大なテック企業の100社の株価に連動しており、世界中でこれらの企業の恩恵を受けていない国はないという点を考慮すると、S&P500よりも地域的には広く分散されていると言えなくもありません。ただ、金融業が含まれないなど、業種的には狭くなっています。

こちらも、ゆっくり投資するに値する超優良な指数であることに間違いはありません。

問題は、レバレッジがかかっていることです。

NASDAQ100指数の2倍の値動きにするために、一般のインデックス投資信託の10倍以上の経費率になっているため、長期投資による減価の影響が非常に大きくなっています。

また、為替をヘッジするための経費も乗っており、こちらも長期投資には向いていません。

さらに、レバレッジ商品は、株価指数が上下するたびに逓減と言って、価額が下がってしまう仕組みとなっています。

簡単に言うと、一般の商品の基準価額が100円からスタートし、複数回の上下動を繰り返して100円に戻った場合、レバレッジ商品は、100円未満の基準価額になってしまうということです。

株価は、上下動を何度も繰り返しながら少しずつ上昇するので、やはりレバレッジ商品は長期投資に向いている商品とは言えません。

さらに、このレバレッジ商品の運用会社による商品の説明にも、「長期投資には向いていません」という趣旨の注意書きがあります。

先程、投資で負けないコツは、ゆっくり長く投資することであると説明しました。

つまり、レバレッジ商品を購入する人は、ほぼ負け確定という事になります。

実際に、わたしの投資結果でも、大幅なマイナスがずっと続いています。

では、なぜわたしは買い続けているのか?

ただただ、ロマンがあるからです。

上下動をせずに、一本調子で上昇するときの爆発力は半端ではありません。

だから負け続けてるんだね。

ベア(インバース)商品もいけません。

ウォール街のランダム・ウォーカーのグラフで示されているとおり、株価指数は長期的にはプラスに収束することが、過去のデータによって示されています。

ベア(インバース)商品は、株価が下がると基準価額が上昇する商品ですから、長期的には負け組になる可能性が非常に高いと言わざるを得ません。

繰り返しますが、投資で負けないコツは、ゆっくり長く投資することです。

短期でしか勝負できないベア(インバース)商品は、素人には危険すぎる商品と考えておきましょう。

他にも、値動きが気になって夜も眠れないといった商品は、あなたのリスク許容度を確実に超えています。あるいは、投入する資金が大きすぎる可能性があります。

こういった投資をしてしまうと、暴落時に狼狽売りをしてしまい、結果として短期トレードになってしまう可能性があります。

「身の丈に合わせて投資する」、つまり自分のリスク許容度を理解することが、投資で失敗しないための法則の一つということになります。

まとめ(結論)

いかがだったでしょうか?

わたしの今までの投資での失敗の経験と、投資で勝ち続けているプロの特徴から、投資で勝てない負け組に共通する特徴が見えてきたのではないでしょうか。

まとめると、

1. 広く分散投資している

全世界株やS&P500指数など、地域またはサービスが世界中に広く分散された商品に投資することでリスクを分散する事ができます。結果、負ける確率を下げることができます。

2.ゆっくり投資している

過去のデータから、優良な商品に投資をすれば、長期的には基準価額はプラス圏に収束します。長期投資の強みを理解しましょう。投資は毎年プラスのリターンがでるものではありません。

3.身の丈にあった投資をしている

リスク許容度を超えた投資は、短期トレードになります。辛いことですが、自分のリスク許容度と向き合いましょう。また、ブル(レバレッジ)・ベア(インバース)商品は、短期目線で作られたファンドです。こういった商品を買うと、わたしのような負け組ギャンブラー確定です。

という事になります。

出来るかどうかじゃない。

やるんだ!

経済的自由を目指して

頑張るぞ!!

おー!!

コメント