ど〜も!経済的自由を目指す底辺の社畜です。

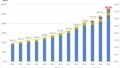

とても嬉しいことに、2023年7月1日時点で金融資産が500万円を超えました。

ここまで、実に3年と4ヶ月を要しました。

これを、早いと見るか遅いと見るかは、人それぞれだと思いますが、わたしにとっては、

早かったな〜。

と、言うのが率直な感想です。

500万円貯まるまでの過程では、投資などのいくつかのことに取り組んできましたが、一番効果があったのは『節約』です。

一般の方と比較すると、かなり高いレベルの『節約』スキルが身についた、と自分では思っています。

今回も、お金を貯めたいと思っている方に、わたしの節約スキル、貯金のためにやったこと、やめたことを紹介していきます。

お金を貯めたい人は、ぜひ参考にしてください。

こうして3年で500万円貯めました2

保険会社は弱者から搾取する

わたしは、昔から民間の生命保険・医療保険が嫌いでした。

理由は、実際にサービスを受けていないのに、毎月のように保険料を支払わなければならないからです。

しかし、職場の先輩や奥さまから言われるままに、惰性で保険を購入していました。

就職したばかりの頃は、手取りが15〜16万円だったにも関わらず、毎月1.7万円くらい支払っていたのを憶えています。

結局、保険金を請求するようなこともなく10年以上が経ちました。馬鹿らしくなったので、削りに削って医療保険約3500円/月、生命保険3500円/月まで減らしました。

高い勉強代でした。

保障内容は、医療保険が、入院日額5000円、手術5〜10万円。生命保険は、わたしが死亡した場合、わたしが生きていれば60歳になる年まで、家族に毎月15万円が支払われるという内容です。

そんなに保険が嫌いなら止めればいいと思いますよね?

ですが、貯蓄が全く無いときに入院するような病気になったり、怪我をしたらどうなるでしょう。

給料が少ない頃は、手術代や入院費を支払うと家族の生活が行き詰まってしまいます。そうなれば、カードローンなどに手を出してしまう事になるでしょう。

カードローン等の金利は約12〜29%です。50万円借りてしまえば、金利だけで年間約6〜14.5万円を支払わなければならなくなります。2社で100万円借りてしまえば、借り入れ元本を減らすことは容易ではありません。

100万円借りたら、毎月1〜2.5万円を返済しても借金の元本は減らないのです。

つまり、収入が途絶えても数ヶ月は生活できる程度の貯蓄がなければ、医療保険は入っておいた方がいいでしょう。まさに保険です。

貯蓄がない弱者は医療保険に入るしか無いのです。

しかし、逆に考えてみてください。

6ヶ月分の生活費程度の貯金があれば、カードローンから借金する必要はないですよね?

例えば、給料手取り15万円であれば、90万円の貯金があれば、入院しても借金が必要な事態にはならないでしょう。

保険会社は、弱者から搾取するのです。

3〜6ヶ月分の生活費を貯めることができたら、あなたも弱者卒業です。

保険はあくまでも保険

わたしは保険が嫌いですが、保険は無駄だとは言っていない事はご理解いただけたと思います。

リスク対策として、必要な保険に加入しなければ、それはリスク管理ができないただの残念な人でしかありません。

保険が必要な根拠や目的を無視して、「保険に加入する奴は情弱」と決めつける人は、リテラシーが低いと言わざるを得ません。

生活防衛資金として、3〜6ヶ月分の生活費、金額にして100〜200万円の貯金ができるまでは、入院しても生活が破綻しない程度の保険は必要です。

『生活が破綻しない程度』の判断材料としては、日本の公的保険制度を考慮してください。

1ヶ月の医療費が高額になった場合の『高額療養費制度』や、入院して仕事を休んだ場合の休業補償制度『傷病手当金』など、世界最高水準の公的福利厚生が、あなたをガッチリ支えています。

補償と保険料はトレード・オフの関係です。補償内容を充実させれば、保険料は高額になります。

保険はあくまでも保険です。

保険で儲けようなんて考えは、今すぐ捨てましょう。

儲けたいなら、保険じゃなくて投資ですね。

保険と投資を同列に並べておいて「損だ!得だ!」と騒ぐのはナンセンスです。

保険のメリットとデメリットを理解して、必要最低限の保険に加入するのが賢い選択と言えるでしょう。

わたしは生活防衛資金が貯まったので、無事に医療保険を卒業しました。

これで毎月3000円〜1万円位の節約だね。

生命保険はいらない?

保険の話になると、医療保険以上に必要性を疑問視されるのが生命保険です。

生命保険は、そんなに悪者でしょうか?

何度もいいますが、わたしは民間の保険が嫌いです。

それは、経済的弱者の不安を煽ることで利益を上げる、貧困ビジネスだからです。

保険には、万一の保険金支払いに充当する「純保険料」と、保険会社の運営コストや利益となる「付加保険料」があります。この「純保険料」、つまり加入者全体に還元される割合は公表されていません。

しかし、一等地にビルを構え、管理職は高級スーツ、高級時計、高級靴に身を包み、高級外車を乗り回す彼らを見れば、利益率の高さは推して測るべし、です。

と、ここまでさんざんこき下ろしてきましたが、わたしは民間の生命保険に、現在も加入しています。

理由は、医療保険のところでも言いましたが、リスク管理のためです。

現在、わたしが加入している生命保険は、わたしが死亡した場合、わたしが生きていれば60歳になる年まで、家族に毎月15万円が支払われるという保障内容となっています。

わたしの家庭には、二人の学生がおり、わたしが死亡した事による収入の減少を、奥さま一人で補うことは難しい状況です。

遺族年金が支払われること、団体信用生命保険で住宅ローンが完済されることを考慮しても、子どもが大学に進学した場合の学費、県外に住んだ場合の生活費を賄うことはできません。

子どもへの投資は、全てに優先します。

親の都合で子どもが進学できないなんて事態は最悪です。

というわけで、子どもが就職して独立するまでは、リスク管理として生命保険は継続する事にしました。

ですが、他に選択肢が思いつかなかったのは、経済的弱者であったからに他なりません。

例えば、投資している金融資産が3600万円あったらどうだったでしょうか?

平均すれば、年率5%での運用は難しくありません。すると、毎年180万円資産が増えることになります。つまり、毎月15万円取り崩しても投資元本は減らない事になります。

そんなに上手くいくとは限らないでしょ。

定額取り崩しだから失敗する場合もあるね。

でも、定率で5%取り崩しなら成功する確率はぐっと高くなるよ。

わたしは、投資資産が3600万円を超えるか、子どもが独立したら生命保険は解約します。

これで、さらに資産の増加スピードが加速することでしょう。

こんなに保険に入っていたのか

医療保険は、入っていたけど止めました。

生命保険は、入っているけど、止め時は決まっています。

ほかに入っている保険はないか、と考えていたら、有りました。

これとは別に、就職して2年目から自動車保険に入っていました。

最初は、年間6万円以上を支払っていました。いわゆる大手損保グループの代理店型です。あまりに高いので、2〜3年で職場の共済に切り替えて3万円程度まで保険料を抑えることができました。

とても高い勉強代でした。

それから3年ほど職場の共済の自動車保険を利用しましたが、やっと自分で情報を探すようになり、ダイレクト型(ネット通販型)自動車保険に切り替えました。これで2万円台前半まで保険料を抑えることに成功しました。

くどいようですが、わたしは保険が嫌いです。

が、自動車を所有するなら、自動車保険は必須だと考えています。

対人の事故を起こした場合、賠償責任は億に達することもあります。事故を起こしてしまえば、人生を詰んでしまう事になるでしょう。

これもリスク管理です。

可能なら、自家用車の所有を止めたいです。

レンタカーとタクシーで代用できないだろうか?

車は急に必要になったりするから手放せないよ。

話がそれてしまったので、保険の話に戻ります。

大手損保グループの代理店型の自動車保険に加入している方は、ダイレクト型(ネット通販型)自動車保険に切り替えることも検討してみてください。

年間では万単位の節約になりますよ。

省庁が発表するような公的データを見つけることが出来なかったので参考情報として聞いてください。

2021年末時点で、全自動車保険契約金額に占めるダイレクト型のシェアは9.1%しかないそうです。

ダイレクト型に入ってる人は、上位10%以内の倹約家ってことだね?

まとめると

だらだらと長い話になってしまったので、まとめます。

わたしが約3年で500万円貯めるためにやったことは、

- 生活防衛資金を貯めて、医療保険を止めた。

- 自動車保険を、代理店型からダイレクト型に変えた。

まだ、どちらもできていない方は、まず自動車保険から変えましょう。

そして、できるだけ早く生活防衛資金を貯めて、医療保険を卒業しましょう!

わたしは、さらに金融資産が増えたら生命保険も卒業します。

一つ一つは小さいことだけど、塵も積もれば山となる、だね?

うん。

倹約って地味だけど、3年で500万円て考えたら大きいよね。

コメント