ど〜も!経済的自由を目指す底辺の社畜です。

ここ最近の米国の株高によって、金融資産が500万円を超えました。

100万円、300万円、500万円、1000万円、3000万円、5000万円、1億円、と資産にはたくさんの壁が存在すると言われています。

とりあえず、46歳にしてなんとか3つ目の壁500万円を突破することができました。

期間にすると、およそ3年4ヶ月を要しました。

これを早いと見るか、遅いと見るかは、人それぞれだと思います。時間がかかりすぎと感じる人も、もちろんいるでしょう。

しかし、わたしからすると、早かったな、という感覚です。

単純計算では、倍の6年8ヶ月で1000万円を超える金融資産を持つことになります。50歳手前で1000万円なら悪くない結果ではないでしょうか。

そんなに上手くいくかね〜。

1000万円は遠く感じてたけど、改めて考えてみると何とかなりそうな気がしてます。

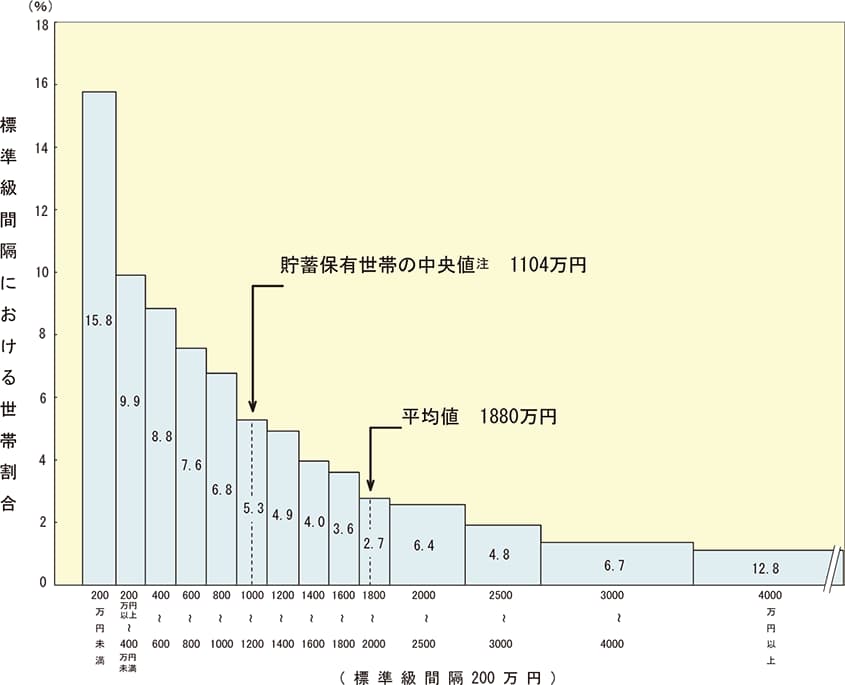

総務省統計局の資料、貯蓄現在高階級別世帯分布(2021年 二人以上の世帯)によると、貯蓄現在高の平均値は1880万円、中央値は1104万円となっています。なお、これは貯蓄現在高が0円の世帯を除いたデータです。

貯蓄現在高が「0」の世帯を含めた中央値は、2021年平均では1026万円となっており、「0」の世帯を除いた場合と比べて78万円低くなっています。

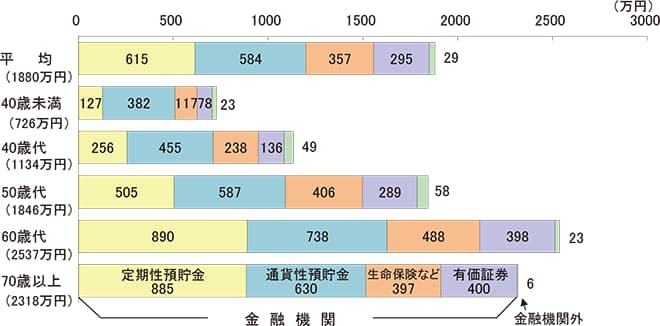

貯蓄現在高の内訳は、銀行の普通預金などの通貨性預貯金、定期預金などの定期性預貯金、生命保険などの貯蓄性商品、有価証券、社内預金などの金融機関外預金となっています。つまり、銀行預金などのキャッシュだけではないということです。

年齢別の平均値を見てみると、40歳代の平均貯蓄現在高は1134万円となっています。

底辺の社畜であるわたしが、50歳目前とはいえ、平均値を目指せるポジションにいるということは、世の社畜の皆さんに勇気を与える結果となったのではないでしょうか。

50歳代の平均は1846万円か…。

一気にぶっ千切られるね。

60歳前には追いつけるよ。

…きっと。

さらに、資産運用しているレバナスが好調を維持すれば、もっと早く中央値に到達するかもしれません。

話が逸れてしまいましたが、今回は金融資産が500万円を超えることができた要因をお話しようと思います。

わたしが経済的自由を目指している理由は、早期退職して自由な生き方を取り戻すためです。

そして、経済的自由を達成するためには、6000万円〜1億円の運用資産が必要だと考えました。

6000万円と1億円では大きすぎる差があると思われたでしょう。

6000万円ではセミリタイアという状態です。運用している資産が目減りした際や、運用成績が悪い時期は、アルバイトなどで収入を得なければならない瞬間が訪れる事が想定されます。

一方、1億円の運用資産があれば、〇〇ショックが発生しても、おそらく生活のための労働は必要ないでしょう。

現実的には、6000万円の運用資産を持ち、リタイヤ後に、退職金を追加して運用するというのが現実的なプランかなと、現時点ではイメージしています。

この運用資産を達成する方法は、ずっとお話ししているように、

●1.収入を増やす

●2.節約して支出を減らす

●3.投資する

この3つを、高いレベルで実行すること以外にありません。

しかし、運用資産500万円を達成するまでに重要だったのは、この中のたった一つ、『2.節約して支出を減らす』ことでした。

いや、なんなら節約だけでも運用資産500万円は、達成できたでしょう。

具体的に見てみると分かりやすいと思います。

わたしが実際に買付した累計金額は、2023年7月1日時点で4,737,624円です。約473万円ですね。

資産を投資に回した事で得たリターンは、691,205円です。約69万円です。

3年と4ヶ月で増えたのは約13%です。

そして、評価金額は5,368,829円です。約536万円ですね。

いかがでしょうか?

投資をしていなければ現時点で500万円には到達はしていなかったでしょうが、数ヶ月後には到達したでしょう。

私の感覚としては、数ヶ月は誤差の範囲です。

このことから、わたしが到達した結論は、金融資産500万円までは、『節約して支出を減らす』事がもっとも重要な行動であったということです。

そして、おそらく、金融資産3000万円までは、『節約して支出を減らす』事がもっとも重要な行動であることに変わりはないのではないか、と予想しました。

3年4ヶ月で約13%の運用益ですから、年率は約4%です。(実際は、積立なので年率はもっと高いです)

500万円の4%は20万円ですから、年に20万円しか増えません。月に均すと1万6千円ちょっとですね。

しかし、運用資産が3000万円に達すれば、4%は120万円です。毎月勝手に10万円の資産が増えていく計算になります。

さらに給料からの毎月10万円積立を継続すれば、資産の増加は加速度的に速くなるはずです。

例えると、運用資産が

0円〜100万円ではランニングです。キツイ割に、資産はあまり増えません。

100万円〜1000万円では自転車です。それなりにキツイですが、コツをつかむと資産はそれなりに増えていきます。

いまココ ↓

1000万円〜3000万円では自動車です。免許が必要ですが、疲れることなく資産は増えていきます。

そして、3000万円を超えると新幹線です。切符は高額ですが、眠っていても資産はすごいスピードで増えていきます。

早く新幹線に乗りたいね〜。

うん。

でも、年単位で時間がかかるんだよね。焦ると事故に遭うかもしれないから、焦らずにペダルを回し続けます。

というわけで、まだまだ自転車ではありますが、自動車に乗れるまでは、『節約して支出を減らす』ことを徹底していこうと思います。

すでに自動車に乗ってる人も、新幹線に乗れるまでは『節約して支出を減らす』ことだけは是非続けてください。節約をせずに自動車に乗ってる人は、節約を始めれば、あっと言う間に新幹線に乗れると思いますよ!

経済的自由を目指して

頑張ろー!

おー!

コメント