ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

各地で議論が巻き起こっている『カブアンド KABU&』は儲かるのか?論争…

底辺の社畜が決着をつけるべく、この場で検証を行う企画です。

あなたはアンチ前澤さんだよね?

はい、そうです。

ですが検証はフェアに、いやむしろ前澤さんとその信者有利な条件で勝負しています。

この検証をおこなうことにした経緯と検証方法は、こちらで確認してください。

これを頭に入れておかないと意味が分からないので必ず読んでくださいね。

では、検証結果を見てみましょう!

検証①

まずは、検証①です。

検証①は、

前澤さんが主張する「ポイントを貰うより株を貰った方がいい」は正しいのか?

でしたね?

カブアンドのサービスを利用して受け取れる「株引換券」は、毎月792枚です。1枚1円の価値と前澤さんが言っているので792円ですね。

一方、同額を投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」の購入に充てた場合の結果は、このようになりました。

前澤さん792円×7ヶ月=5,544円。

底辺の社畜5,976円。

資産額の推移を表にまとめました。

| 検証① | 前澤さん | 底辺の社畜 | 差額 |

| 2024.12.25 | 792円 | 792円 | 0円 |

| 2025.1.25 | 792円 | 802円 | 10円 |

| 2025.2.25 | 1,584円 | 1,534円 | -50円 |

| 2025.3.25 | 2,376円 | 2,303円 | -73円 |

| 2025.4.25 | 3,168円 | 2,787円 | −381円 |

| 2025.5.25 | 3,960円 | 3,882円 | -78円 |

| 2025.6.25 | 4,752円 | 4,842円 | 90円 |

| 2025.7.25 | 5,544円 | 5,976円 | 432円 |

2025年7月25日、検証①7ヶ月目の時点では、底辺の社畜であるわたしの432円勝ちとなりました。

ゆっくりではありますが、世界経済は確実に成長していることが感じられますね。

もちろん、株価は上がるときもあれば下がるときもあります。

10年とか15年とか長期なら負ける気がしないのですが、カブアンドが上場する予定の3年以内だと負けちゃうかもしれません。ちょっと心配です。

検証②

次は、検証②です。

検証②は、

前澤さんが主張する「最安値サービスより、株の還元で勝負する会社の方が利用者のためになる」は正しいのか?

でしたね?

カブアンドのサービスを利用して受け取れる「株引換券」は、毎月663枚です。1枚1円の価値と前澤さんが言っているので663円ですね。

一方、カブアンド以上の品質でカブアンドより割安のサービスを利用した場合の差額1,118円で、投資信託「eMAXIS Slim 米国株式(S&P500)」を購入した場合の結果は、このようになりました。

前澤さん663円×7ヶ月=4,641円。

底辺の社畜8,329円。

資産額の推移を表にまとめました。

| 検証② | 前澤さん | 底辺の社畜 | 差額 |

| 2024.12.25 | 663円 | 1,118円 | 455円 |

| 2025.1.25 | 663円 | 1,129円 | 466円 |

| 2025.2.25 | 1,326円 | 2,124円 | 798円 |

| 2025.3.25 | 1,989円 | 3,159円 | 1,170円 |

| 2025.4.25 | 2,652円 | 3,778円 | 1,126円 |

| 2025.5.25 | 3,315円 | 5,338円 | 2,023円 |

| 2025.6.25 | 3,978円 | 6,733円 | 2,755円 |

| 2025.7.25 | 4,641円 | 8,329円 | 3,688円 |

2025年7月25日、検証②7ヶ月目の時点では、底辺の社畜であるわたしの3,688円勝ちとなりました。

オルカンに比べると悪い成績ではありますが、S&P500もプラ転しました。

割高なカブアンドのサービスを使って、おまけで株引換券を貰うより、割安なサービスを使って浮いたお金をS&P500に投資した方が、良いという結果です。今のところ。

トランプ関税で米国は駄目になると言われながらも、S&P500は最高値を更新中です。

バフェットさんも株を売って現金比率を高めているようです。

売り時なんでしょうけど、検証のために、皆さんの人柱となって積み立てを継続します。

まとめ

2025年7月25日、検証7ヶ月目の「前澤さん」VS「底辺社畜」は、底辺社畜の2勝という結果になりました。

現時点の正解は、カブアンドより割安なサービスを利用し、浮いたお金を投資する、と言うことになってます。

そもそも、資産形成の基本は、働いて収入を得て、節約して余剰資金を作り、その資金を投資に回す、です。割高なカブアンドのサービスを利用するのは王道から外れていると言うことです。

話しを戻して、前澤さんvs底辺の社畜。

まあ、どちらが勝ってもこの程度の評価額では豊かさを実感することはないでしょう。

経済的自由を目指すなら、おまけ投資では絶対に無理です。

できるだけ大きなお金を、できるだけ長い期間、市場に置きつづけることが、歴史上もっとも確実な方法です。

まあ、過去の歴史がそうであっただけで、今後もそうなるとは限らないけどね。

それでも、割高なサービスに無駄なお金を使うのは間違ってるとは思います。

なお、カブアンドが上場できなかった場合、「株引換券」には1円の価値もありません。

一応、3年以内(2027年12月31日まで)に上場できなかった場合は、株引換券1枚あたり1.2円または第三者算定機関が算定する評価額のいずれか小さい方の価格で前澤さんがカブアンド種類株式を買い取るそうです。

おまけ

今月のカブアンド情報です。

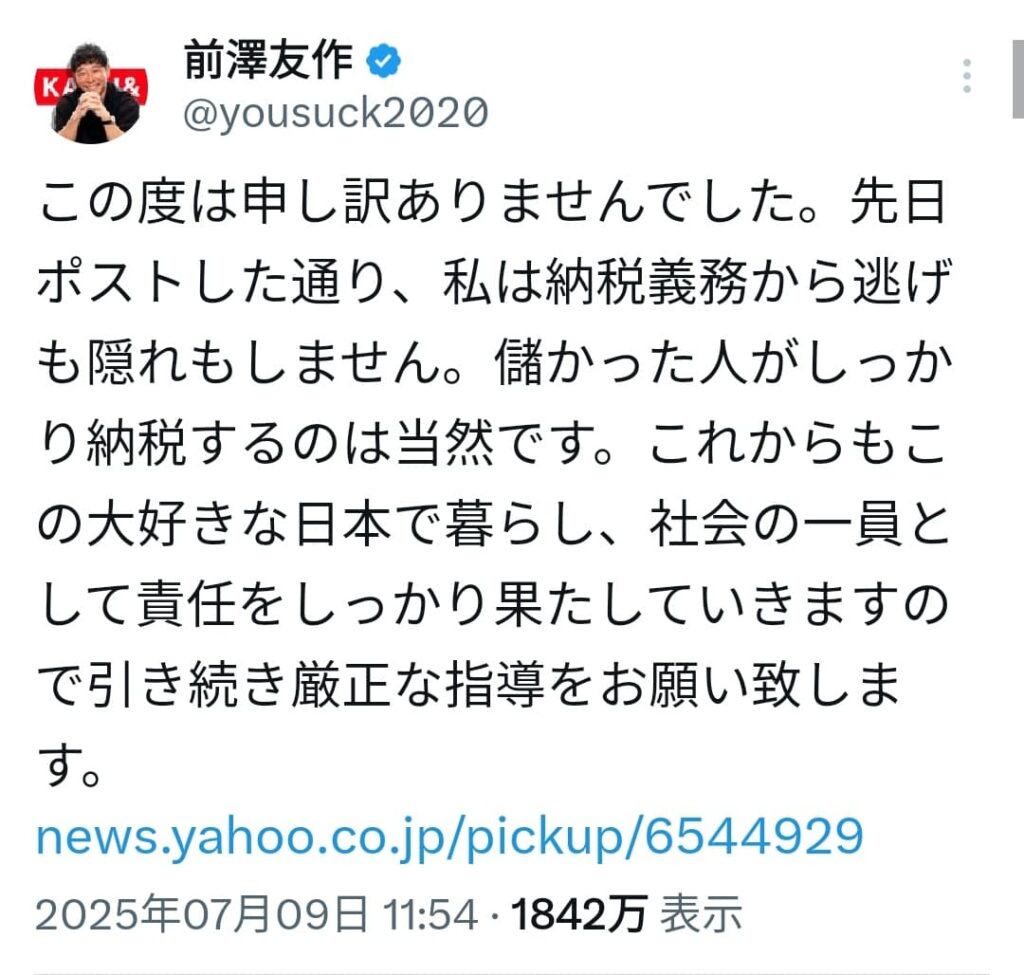

2025年7月9日、前澤友作氏の『節税』手法が東京国税局から、「高額の税負担を不当に回避することを目的としたとしか考えられない」として約4億円の申告漏れとして指摘されたことを、自身がXで発表しました。

自身が発表したと書きましたが実際は、読売新聞が報道したために、やむなく自分でも発表したというのが真相でしょう。

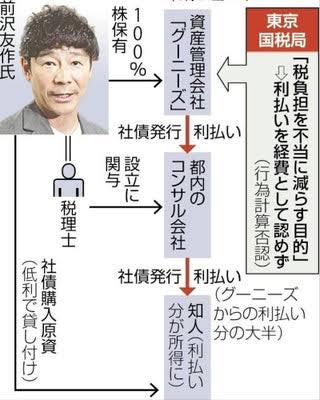

その『節税』は、読売新聞の記事によるとこんな感じです。

分かりにくいので簡単に説明します。(金額は分かりやすくするための仮の数字であり、実際とは異なります)

登場人物は、

前澤友作:自身が認知した子どもの養育費を払いたいが、養育に必要な範囲を逸脱する場合は最高55%の贈与税がかかるので、何とか節税したい。

グーニーズ:前澤友作さんの資産会社。利益を圧縮して納税額を減らしたい。

知人:もと妻もしくは内縁の妻。子どもが成人するまで前澤氏から養育費をもらう権利がある。

です。

まず、前澤氏が知人に100億円を年利1%(低金利)で融資します。知人は前澤氏に年間1億円を払わなければなりません。前澤氏は20.315%の約2000万円の税金を納めます。

知人は、その100億円でグーニーズの社債を100億円分購入します。社債の利回りは年5%です。知人はグーニーズから年間5億円の金利を受け取ります。知人は20.315%の約1億円の税金を納めます。

グーニーズは、利払いの5億円が経費になるので法人税率23.2%の約1億1600万円の節税になります。

この取引で、トータルの税金は驚愕のたった400万円です。知人は5億円から利息1億円と税金1億円を差し引いて約3億円を手にすることができました。

もし、前澤さんが知人に直接養育費を5億円渡していたら、知人は贈与税55%で約2億7500万円を納税することになり手元には2億2500万円しか残りません。グーニーズも法人税を1億1600万円余計に払うことになります。

この場合、トータルの税金は3億9100万円です。知人が受け取れる養育費も2億2500万円にしかなりません。

えげつない。

約4億円の節税…、脱税?

前澤さんとグーニーズは一心同体だから100億円は数字上動いただけで実際には動いていない。ずっとグーニーズに残ったままで、5億円が知人に動いただけ。

これは、国税局が「税負担を不当に回避することだけを目的とした」と指摘したことが妥当だよね。

これで「わたしは納税義務から逃げも隠れもしません。儲かった人がしっかり納税するのは当然です。」と言い切ったのがすごいね。

サイコパス?

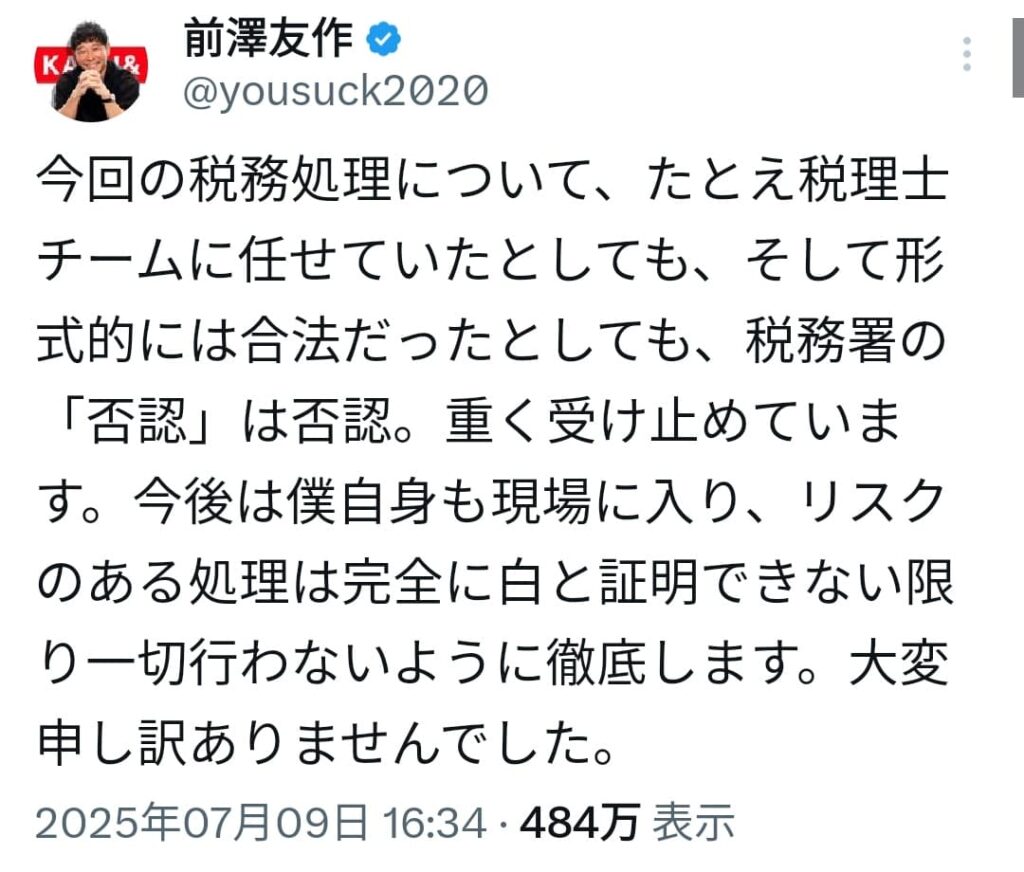

ダメ押しで反省の弁も述べてるよ。自分は悪くない。周りが勝手にやったんだって。

いや、養育費は個人で払うものだろ!前澤さん個人の100億円を、前澤さんの承諾なしにグーニーズの社員が勝手に知人に融資したんかい!ガバナンスゆるゆるやな(笑)。

その反省の弁がこちら。

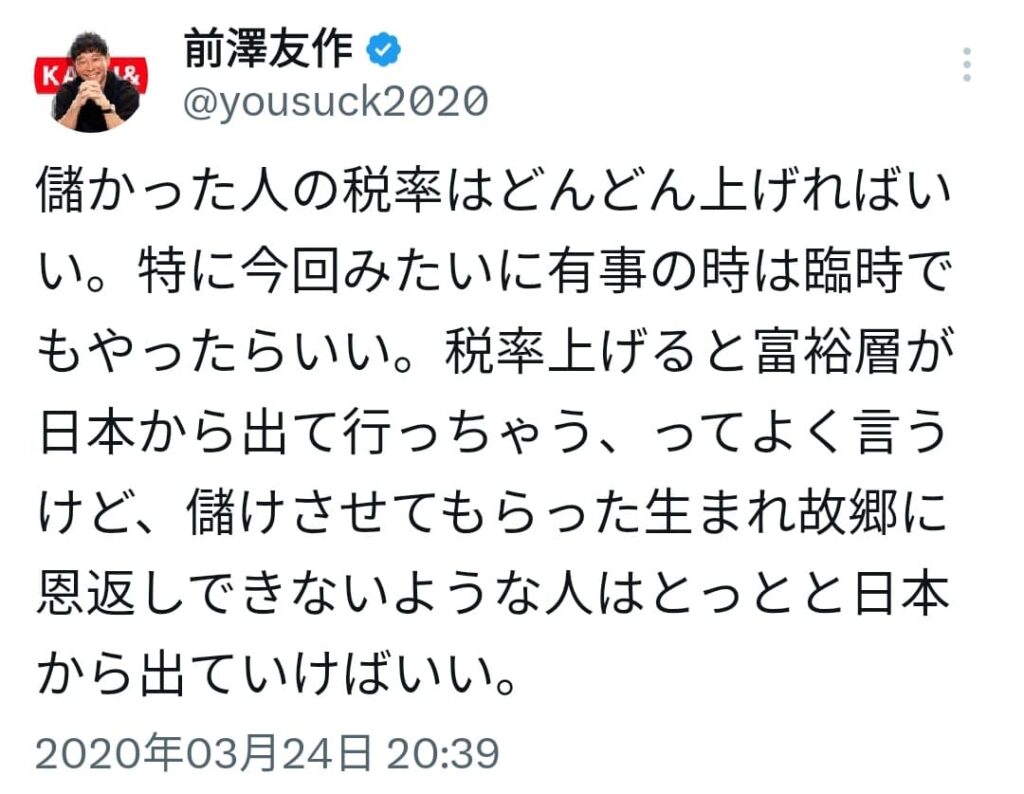

ちなみに、前澤さんは昔から言行不一致です。納税したくないなら日本から出ていけ的なことも言っています。

カブアンドの件といい、詐欺まがいだね。今風に言うとポピュリズム?

カブアンド上場までは分からないけど、この検証も負ける気がしない。少なくとも1勝1敗。

割安のサービスを使って、浮いたお金をインデックス投資した方が資産を、形成できる可能性は高いよ、歴史的に見てね。ウォーレン・バフェットさんもそう言ってる。

前澤さんの信者の皆さん、お金はまだいいけど時間を無駄にしないでください。

資産運用で一番大切なのは入金力でも利回りでもありません。時間です。時間をムダにしては経済的自由を手にすることなんてできません。

まず、信頼できる投資先を見つけてください。ウォーレン・バフェットは「S&P500」だと言っています。「オルカン」ならもっと広く分散できます。

次は入金です。割高なサービスでなく、割安なサービスを利用して節約しましょう。そして、その余剰資金を信頼できる投資先に投資しましょう。

これが経済的自由を手にするための王道です。繰り返しますが、寄り道しているほど人生は長くはありません。早く王道を歩み始めましょう。

皆さんが、経済的自由を手にすることを願っています。

コメント