こんにちは!2022年は、経済的自由に向けて何かを始めたいとワクワクしている底辺の社畜です。

年末にメールの整理をしていたら、楽天から、また改悪の通知が来ていました。

今度は、楽天銀行の優遇金利を引き下げるようです。

最近の楽天は、えげつないですね。改悪が止まりません。

投資信託保有ポイントの廃止は強烈でしたね。

しかし、改悪の内容を詳しく見てみると、社畜には、そこまで大きな影響は無さそうです。

これから、改悪の内容と、どの程度の影響が出るのかをシミュレーションしてみましたので、よろしければ最後までお付き合いください。

改悪の内容は?

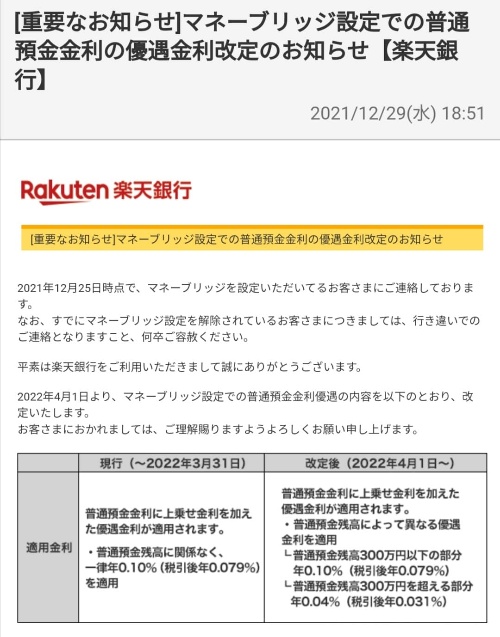

改悪については、楽天銀行からメールが届いていたので、こちらをまずご覧ください。

メールは2021年12月29日に届きましたが、改悪の発表は12月27日だったようです。

では、改悪の内容を詳しく見ていきましょう。

改悪の時期は、2022年4月1日からです。

現在、楽天証券とマネーブリッジ設定している人は、普通預金の金利が年率0.1%に優遇されています。

この優遇金利が年率0.04%に引き下げられると言うのが改悪の内容です。

金利が60%もダウンするの?

影響あるでしょ!

実は、底辺の人々にとっては、ですそうでもないんだよ。

詳しく説明するね。

今回の、金利が引き下げ割られるのは、普通預金残高が300万円を超えた部分だけになります。

300万円以下の部分は、これまでと同じ0.1%の優遇金利が適用されます。

預金残高が300万円以下の人にとっては、今回の改悪は、全く影響が無いので安心してください。

実は、社畜家の預金残高は300万円を超えてしまったので、今のままだと、わずかに影響があります。

やっぱり影響あるじゃない!

4月までにレバナスを買うので300万円以下になります。

むしろ今は現金比率が高すぎます。

生活防衛資金は、給与の3〜6ヶ月分で充分です。6ヶ月分で300万円以上という人は、月給が50万円以上の上級国民と言うことになりますから、このブログの読者にはいないと信じたいです。

改悪による影響をシミュレーション

銀行預金は300万円以上は必要ないと言ってしまうと身もふたもないので、預金500万円のケースと、1,000万円のケースで、改悪の影響をシミュレーションしてみましょう。

預金500万円の場合、改悪前は、

500万円×0.1%=5,000円

年間5,000円(以下すべて税引前)の利息が貰えていました。

改悪後は、

300万円×0.1%+200万円×0.04%=3,800円

年間3,800円の利息になります。改悪前後では、年間1,200円の差が出てしまいました。

年率換算すると、金利は3,800円÷500万円=0.76%ということになります。

次は、預金残高が1,000万円の場合です。改悪前は、

1,000万円×0.1%=10,000円

年間10,000円の利息が貰えていました。

改悪後は、

300万円×0.1%+700万円×0.04%=5,800円

年間5,800円の利息になります。改悪前後では4,200円の差が出てしまいました。

年率換算すると、金利は5,800円÷1000万円=0.58%ということになります。

この差を大きいと見るかどうかです。

大きいよね?

利息で増やそうと考えているのであれば、そもそも銀行に預金するべきではありません。

例えば、S&P500指数の30年平均リターンは7%を超えています。

例えば、500万円のうち300万円を超えた200万円だけでもS&P500指数に連動する投資信託を購入すれば、過去の実績から計算すると1年で14万円以上増えることになります。

投資だと14万円、銀行預金だと改悪前でも2000円か。

確かに銀行預金してる場合じゃないね。

株価が下落するリスクを心配する人もいるかもしれませんが、銀行預金にはインフレのリスクがあります。

実際に、ここ最近は物価は急激に上昇しています。今現在、1リットル298円のサラダ油は、1年後298円では買えない可能性が高いでしょう。

生活防衛資金を超える銀行預金は、利息よりリターンが大きい運用をする事をオススメします。

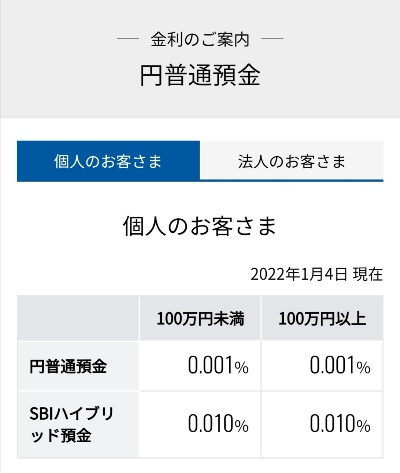

住信SBIネット銀行との比較

楽天銀行のライバルとしては、住信SBIネット銀行が挙げられると思います。

実は、住信SBIネット銀行にも、楽天銀行でいうマネーブリッジのような仕組みの、ハイブリッド預金という仕組みがあります。

そして、ハイブリッド預金もマネーブリッジと同様に、優遇金利が設定されています。

こちらが、2022年1月4日時点の金利です。

なんと、楽天銀行マネーブリッジの10分の1、たったの0.010%です。

低っ!

ということで、生活防衛資金は、楽天銀行マネーブリッジで管理するのがよさそうです。

なお、金利だけで言うと、あおぞら銀行bank支店の0.2%と言うのがありますが、資金移動などの面で使い勝手が悪いです。他行宛振込手数料は最大月に3回無料ですが、条件が厳しいです。

まとめ

いかがでしたか?

改悪が発表されましたが、まだまだ現状では、楽天銀行マネーブリッジの使い勝手が良いことがご理解いただけたと思います。

おさらいになります。

- 生活防衛資金は、楽天銀行マネーブリッジで預金する。

- 給与の6ヶ月分のを超えた預金は(特に300万円を超えた部分は)、投資に回す。

以上の使い方で、今回の改悪による影響は全く無くなります。

もちろん今後、さらなる改悪がある可能性はあります。

楽天は、躊躇ないからね。

ライバルよりサービスが低下するまでは、しっかり楽天経済圏を活用して、資産形成に役立てましょう!

最後まで読んでいただき、ありがとうございました。経済的自由を目指す人の参考になれば嬉しいです。

コメント