ど〜も!節約と投資で経済的自由を目指す底辺の社畜です。

楽天の改悪が止まりませんね。大きいものはニュースになりますが、小さいものも改悪が続いています。

他の経済圏が楽天にプレッシャーをかけられない現状が問題の根底にあるので、他の経済圏にはしっかり頑張って欲しいところです。

そんな中、SBI証券が楽天を上回る改悪を仕掛けてきましたね。

楽天証券から顧客を奪うチャンスなのに、一体何をやっているんだか。

それで、年々減少する楽天ポイントを補うために、楽天証券で「投信即売チャレンジ」をやってみました。

何かしないと現状を変えられないので、とにかく何かにチャレンジしようと思ったわけです。

とにかく打席に立つことが大事だもんね。ホリエモンもそう言ってた。

楽天証券での「投信即売チャレンジ」についてまとめましたので、ぜひ最後までご覧ください。

なお、わたしは「投信即売チャレンジ」をおすすめしているわけではありません。リスクもありますので、挑戦される方はあくまでも自己責任でお願いします。

投信即売とは?デメリットは?

まず言葉の定義から。

「投信即売」とは、文字のとおり、投資信託を購入して、売却可能になったらすぐに売却することを指します。

買ってすぐ売るだけ?

何の意味があるの?

その疑問にお答えします!

投資信託を現金で購入して、約定後に即売却してもメリットはありません。むしろ、

- 購入してから売却の代金が受け渡しされるまで資金が拘束される。

- 購入した投資信託が、売却するときに値下がりしている可能性がある。

といったデメリットがあります。

しかし、購入方法を「現金」から「クレジットカード」等のキャッシュレスにする事で、少なくとも確実にポイントを獲得することができます。

クレジットカード積み立ての場合、楽天証券では信託報酬の代行手数料(販売会社の取分)が、0.4%(税込)未満で購入額の0.5%、0.4%(税込)以上で購入額の1.0%を楽天ポイントで還元してもらえます。購入額の上限は一ヶ月10万円までです。

一例を挙げると、

信託報酬の代行手数料が、0.4%以上の投資信託をクレジットカード積み立てで10万円分購入した場合、10万円の1%にあたる1000円分の楽天ポイントを確実に獲得できるのです。

月に1000Pということは、年間1万2000円分か。

やる価値はあるね。

リスクもあるから、そこもよく聞いてね。

デメリットについては、先ほど説明したとおりですが、大事なことなので繰り返します。

確実なデメリットは資金が拘束されることですが、クレジットカード積み立ての場合は、そもそも支払いが翌月以降になるのでデメリットとは言えません。

問題なのは、値下がりのリスクです。

まず、投資信託は必ず減価します。これはファンドの運用に信託報酬が発生するためです。

例えば、信託報酬の総額が1%の投資信託を10万円分購入した場合、10万円×1%÷365日=約2.74円が毎日減っていく事になります。

次に、投資信託自身の値動きによる値下がりのリスクです。

わたしが保有している「iFreeレバナス」は、一日に1〜5%の値動きはざらです。何なら8%以上値下がりしたこともあります。

例えば基準価額が購入から売却までに1%値下がりした場合、10万円で購入した投資信託の価値は9万9,000円になってしまいます。つまり1000円の損失ですね。

1000P貰えても1000円以上値下がりしたら赤字じゃん。

リスク高すぎでしょ!

やる意味ないよ。

なので銘柄選定が重要になります。

これである程度はリスクをコントロールできます。

他にもリスクはありますが、赤字になる可能性があることはご理解いただけましたでしょうか。

- 資金が拘束される

- 値下がりのリスクがある

購入する投資信託の選定

投資信託の即売りにはデメリットがあることが分かりました。

そのデメリットを完全に解消することはできませんが、リスクを小さくすることは可能です。

それは興味深いね。

ぜひ聞かせてもらおうか。

答えは、投資信託の銘柄の選定にあります。

まず、デメリットの1つ目である「資金の拘束」についてです。文字どおり、購入してから売却代金の受け渡しを受けるまでの期間の「資金の拘束」を受けることになります。約1週間から10日間程度、資金が拘束されますが、これはクレジットカード積み立てを行うことですでにデメリットにはなりえません。なぜなら、クレジットカード積み立てはそもそも後払いだからです。

問題は、2つ目のデメリット。値下がりのリスクです。

ここで値下がりのリスクを分解して考えてみましょう。

値下がりのリスクは、「信託報酬」と「投資先の値下がり」に分解することができます。

「信託報酬」は、投資信託を保有する以上、避けて通ることができない費用です。しかし、この「保有する以上」というのがキーワードになります。

つまり、保有している期間だけ費用が発生するので、保有期間を短くすることで費用を最小化することができるのです。

そして、その答えは「日本国内の資産に投資する投資信託」を選ぶということになります。

日本国内の資産に投資する投資信託は、15時までに注文すれば、当日約定し翌営業日の午前6時頃に保有商品の残高に反映されます。これは売りも買いもです。そして、保有商品の残高に反映されてはじめて売り注文が出せるようになります。

一方、海外の資産に投資する投資信託は、15時までに注文しても、約定は翌営業日となり、翌々営業日の午前6時頃に保有商品の残高に反映されます。つまり、注文してから約定するまでに一営業日余分に日数がかかることになります。

信託報酬は休日も発生します。この一営業日の差で、3日分余計に信託報酬を負担しなければならない場合もあるということです。

さらに、注文から約定までの期間が長ければ、投資信託の基準価額もその期間に応じて変動幅が大きくなる可能性が高まります。

結論として、注文から約定までの期間を短くすることで、信託報酬の負担を小さくし、基準価額の変動幅を小さくすることができるのです。

さらに、基準価額の変動幅を小さくするためには、投資する資産の種類自体も重要です。

例えば、株式に投資する投資信託の場合、一日で1%以上の値動きなんて当たり前に起こっています。

では、値動きが小さい資産は何か?

答えは、債券です。

債券であれば、一日の値動きは、せいぜい0.5%の範囲に収まっています。(※確実に0.5%に収まるわけではありません。)

結論として、主として債券に投資する投資信託を選ぶことで、値動きによる赤字のリスクを低減することができます。

最後は、還元されるポイントの付与率を高めることについて考えてみましょう。

楽天証券の暮積み立てでは、信託報酬の代行手数料(販売会社の取分)が、0.4%(税込)未満で購入額の0.5%、0.4%(税込)以上で購入額の1.0%のポイント還元を受けることができます。

投資信託の基準価額の値下がりを考えたときに、0.5%還元より1.0%還元のほうがリスクが小さいことは、簡単に理解できると思います。

結論として、信託報酬の代行手数料が、0.4%(税込)以上の投資信託を選ぶことで、基準価額が値下がりしたときの赤字になるリスクを最小化することができます。

以上をまとめると、

- 日本国内の資産に投資する投資信託

- 主として債券に投資する投資信託

- 信託報酬の代行手数料が、0.4%(税込)以上の投資信託

ということになります。

なるほど。

なんとなく利益が出そうな気がしてきた。

繰り返しますが、絶対に黒字になる保証はありません。

自己責任でお願いします。

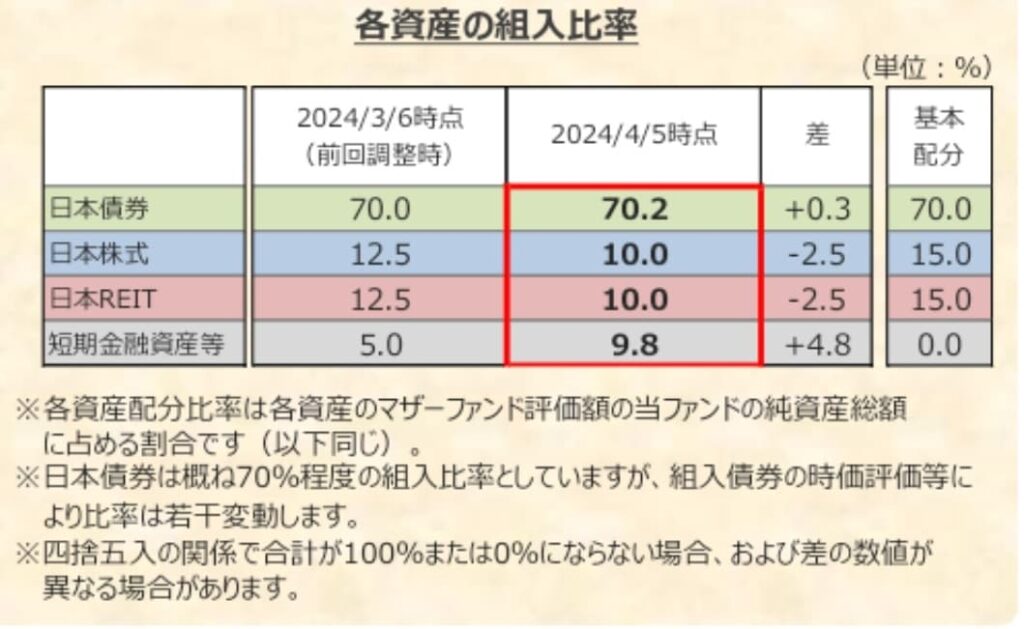

東京海上・円資産バランスファンド(年1回決算型)

即売りに適した投資信託の条件はご理解いただけましたでしょうか?

それでは、わたしが選んだ投資信託をご紹介します。

その投資信託は、「東京海上・円資産バランスファンド(年1回決算型)」です。

東京海上アセットマネジメントによると「主として、マザーファンドへの投資を通じて、国内の複数の資産(債券、株式、REIT)に分散投資し、信託財産の着実な成長と安定した収益の確保をめざして運用を行います」と、説明されています。

もう少し詳しく説明すると、2024年4月5日時点では日本国内の債券に70.2%、株式に10%、REITに10%、短期金融資産等に4.8%に分散投資されています。

短期金融資産等って何?

何だろうね。

公式の資料を読んだけど書いてなかったから分からない。

それでは、即売りのデメリットを潰せているのか、一つずつ見ていきましょう。

まず、こちらは日本国内の資産のみに投資された投資信託となっています。1点目はクリアしました。

次に、こちらは主(約70%)として債券に投資する投資信託となっています。本当は100%債券が理想ではあります。なので、ここは妥協しました。

最後に、信託報酬は0.924%で、そのうち代行手数料は0.451%となっています。代行手数料0.4%(税込)以上の投資信託という条件もクリアしました。

その他にも、当たり前ですが、買付手数料は0%です。他にも信託財産留保額も0%ですね。これは売却の際にかかる費用です。このあたりは楽天証券であれば0%のものがほとんどなので、あまり気を付ける必要はなさそうです。逆に0%でなければ大問題なので確認だけはしておいてください。

総合すると80点くらいかな?

そうだね。

なかなか理想的な商品は見つからないね。

もちろん長期保有する商品ではないので、他に良いものが見つかればすぐに乗り替えます。

よい商品をご存じの方がいましたら、コメント欄から是非情報提供をお願いします。

即売りの手順

それでは、実際に即売りしてみた記録をお見せします。

どのタイミングで売り注文が出せるのか、また実際にどの程度の損益となったのかをご覧ください。

わー、楽しみ。

まず、楽天証券で前月の12日までに買い注文を入れます。買付日は1日で金額は上限の10万円に設定しました。クレジットカードで積立設定することを忘れないでください。

初回は2024年6月3日(月)の注文となりました。

約定も同日になるのですが、保有商品の残高に反映されたのは、2024年6月4日(火)午前6:00頃でした。

よく分かりませんが、買った時点で1円の含み損が出ています。

この、保有商品の残高に反映されると、売り注文を出すことができます。わたしは2024年6月4日(火)午前6:11に売り注文を出していました。

14:59までに注文すれば間に合いますので、こんなに急ぐ必要はありません。

トータルリターンがマイナス1円なのが気になりつつも、保有資産残高から、「売却」をタップします。

本当だ。なんでトータルリターンがマイナス1円なんだろうね?

売却口数・金額を選択する画面に遷移しますので、「全部売却」を選択します。

信託報酬はこのタイミングで発生するということでしょうか?

でも、信託報酬なら2.53円位のはずなんですけどね。

受渡代金概算額が1円少ないのが気になりますが、暗証番号を入力して決定すれば、売注文は完了です。

あとは、大きく値下がりしないことを祈りながら待つだけですね。

ドキドキするね。

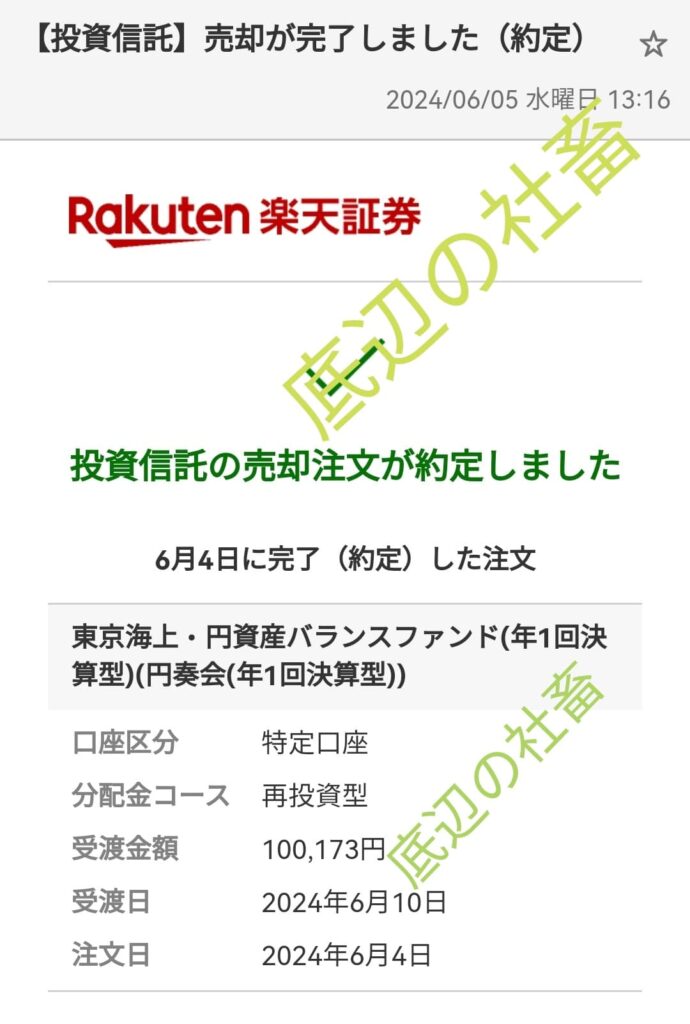

2024年6月5日(水)13:16分に、楽天証券から約定のメールが届いていました。

気になる結果は、

結果は、まさかのプラスリターン!

173円も増えていました。しかも、これとは別に1000円分の楽天ポイントも獲得できています。

大成功?

本当にたまたまです。

1年〜5年のリターンは全部マイナスなので、マイナスになる確率のほうが高いのは間違いありません。

一日の値動きとしては、+0.173%ということで、一日の変動幅としては大きいな、というのが正直な印象です。

もし同じ割合のマイナスだったら、獲得ポイントと相殺して827円の利益という事になります。リスクとリターンが釣り合っているのかと言うと微妙ですね。

何もしないよりマシだよ。

赤字にならないなら続けてもいいんじゃない?

もう一つ気になることがありまして、こちらの特定口座損益履歴をご覧ください。

なぜか取得費が100,009円になっています。譲渡利益は164円。源泉徴収税額は利益の20.315%で33円となっています。

まあ、税金が安くなったのでここは良しとしておきましょう。

2024年6月は、ポイント還元と合わせて1,140円分の利益を出すことができました。

その他のリスクについての考察

投資信託の即売りは、銘柄選定に注意しさえすれば高い確率で利益が出せそうと言うことはわかりました。

ところで、私たちに利益が出るということは、誰かが損をしている事に他なりませんよね?

損をしているのは一体誰なのでしょうか?

それは当然、ポイントを負担している楽天グループです。

楽天証券は、投資信託の信託報酬で利益を上げているわけですから、一日で投資信託を売却されると単純に赤字ですよね。

ですので、投資信託の即売りに対しては、何らかのペナルティが科されるリスクがあります。例えば、楽天カードの利用停止などです。

幸い、楽天カードは改悪が続いているために、楽天市場での買い物以外では、ほとんど使うことがなくなってきています。私にとっては小さなリスクです。

そもそも、楽天経済圏の住人として散々楽天グループのサービスを利用してきた顧客に対して、近年の改悪は目に余るものがあります。

自分の判断ミスによる楽天モバイルの赤字の責任を顧客に押しつけるような外道に未来はありません。

という訳で、わたしは利益が出ている間は、投資信託の即売りを継続しようと思います。

あくまでもリスクがありますので、皆さんは自己責任でお願いします。

コメント